Prix immobilier : des disparités toujours plus grandes entre grandes villes et zones rurales

Alors que la fracture immobilière continue de s’élargir entre les métropoles régionales et le reste de l’hexagone, force est de constater que sur les prix des logements, les tensions tendent à s’estomper…

Le marché immobilier hexagonal est en pleine mutation !

En témoignent l’accès à la propriété, qui semble bel et bien avoir été sacrifié sur l’autel de la métropolisation de la croissance, et une fracture immobilière qui ne cesse de se creuser…

Pourquoi les métropoles « vident » les zones rurales ?

Parce qu’elles constituent les principaux bassins d’emplois, les grandes métropoles régionales siphonnent littéralement les zones rurales de leurs jeunes actifs. La périurbanisation (des citadins s’installent à la campagne tout en conservant un mode de vie urbain et en se rendant tous les jours en ville pour leur travail) à laquelle on avait assisté à la fin des années 70 semble ainsi avoir laissé placé à un exode rural massif. Et pour cause, de plus en plus de Français aspirent à vivre au plus près de leur lieu de travail, lequel se trouve le plus souvent dans une grande ville.

Bon à savoir

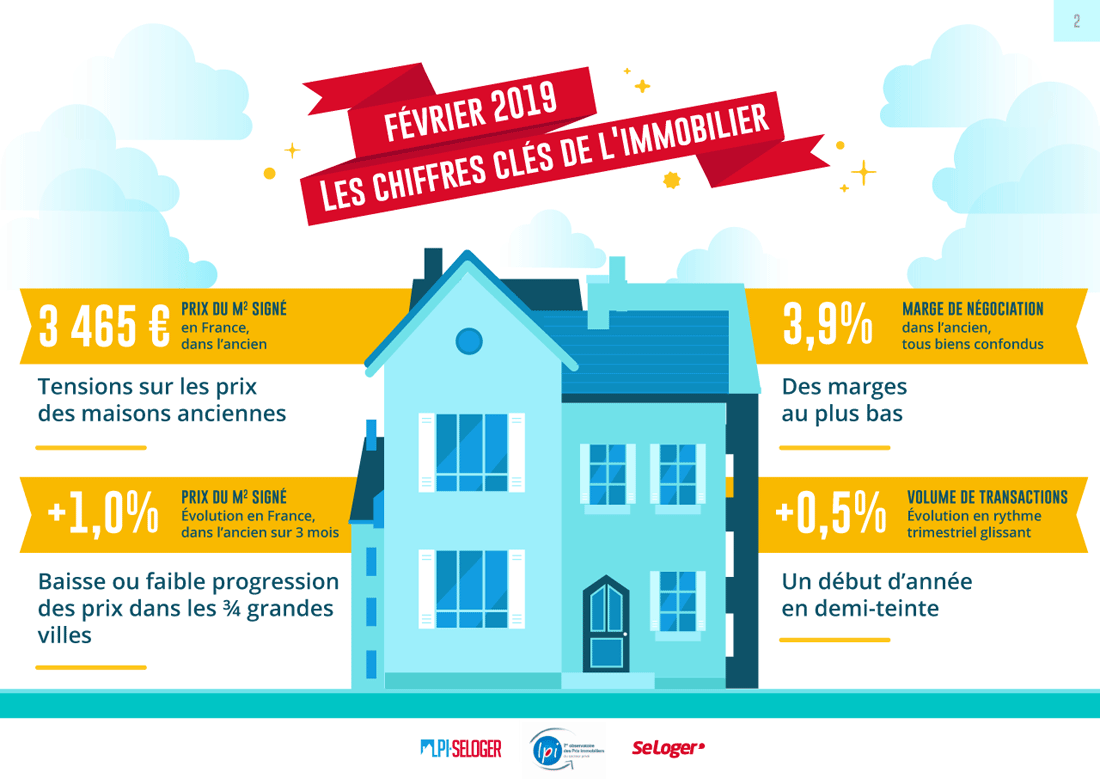

- 3 465€/m². C’est le prix de l'immobilier en France dans l’ancien.

- Il atteint 3 946 €/m² pour un appartement.

- Pour une maison, le prix au m² est de 2 949 €.

Les conséquences de cette métropolisation sur le prix de l'immobilier

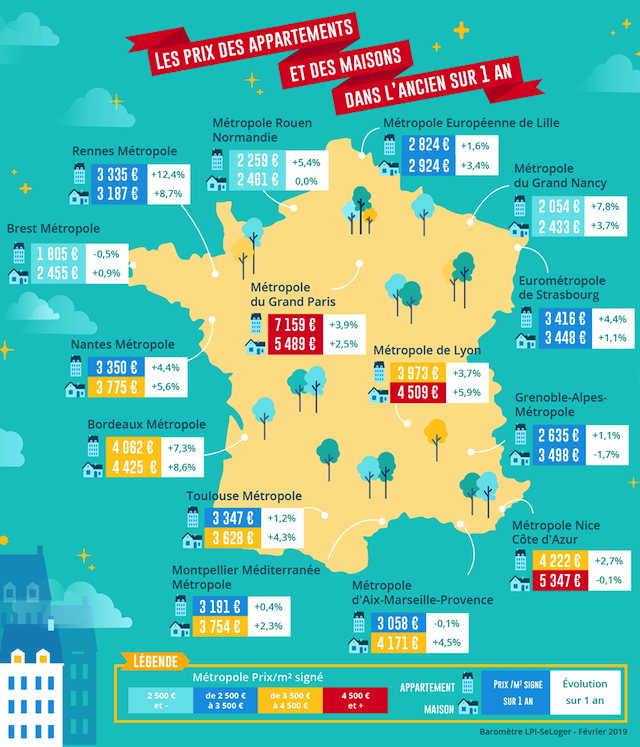

La demande allant crescendo, les prix des logements dans les grandes métropoles régionales s’envolent jusqu’à devenir totalement déconnectés du pouvoir d’achat immobilier des locaux, comme c’est déjà le cas à Paris. Dans la capitale, le ticket d’entrée dépasse les 10 000 € (10 034 € du m² / Source : baromètre LPI-SeLoger). En 2019, devenir Parisien coûte ainsi quatre fois plus cher qu’il y a 20 ans… Rien d’étonnant, donc, à ce que l’Île-de-France gagne des habitants quand Paris en perd. En revanche, et en application du principe des vases communicants, dans les zones rurales, la demande en logements se réduit comme peau de chagrin et il en va de même des prix immobiliers. Comme dans le célèbre tour de prestidigitation, la France se retrouve donc coupée en deux. Jugez plutôt : devenir propriétaire d'un appartement ancien à Paris coûte 7 fois plus cher qu’à Calais (1 384 €/ m²).

La hausse à deux chiffres du prix immobilier en voie de disparition ?

Comme en attestent les données compilées par le baromètre LPI-SeLoger, le ralentissement des prix immobiliers se confirme et le marché semble s’assagir. La preuve en est que seules deux métropoles justifient encore d’une hausse annuelle à deux chiffres du prix de leur immobilier. Il s’agit de Rennes et de Limoges. Dans le chef-lieu du département d’Ille-et-Vilaine, faire l’acquisition d’un appartement ancien coûte ainsi 12,1 % plus cher qu’il y a un an. Dans la ville de la porcelaine (qui, rappelons-le, revient de loin, immobilièrement parlant !), les prix progressent de 10,3 % sur les douze derniers mois. Pour autant, dans le paysage immobilier actuel, Rennes et Limoges font clairement figure d’exceptions car comme le précise Michel Mouillart, « dans la plupart des grandes villes de France (Lille, Marseille, Nice, Strasbourg, Toulouse), la hausse annuelle n’est plus que de 2 % ». En effet, partout ailleurs, les prix ralentissent sur l'année (c’est notamment le cas à Bordeaux où le marché immobilier revient à la normale) voire reculent (Brest, Metz, Amiens). Il est toutefois intéressant de constater que si les prix bordelais augmentent moins vite qu’avant, c’est parce que le niveau qu’ils ont atteint tend à freiner l’achat, alors qu’à Amiens ou encore à Metz, la baisse d’activité et la baisse des prix qui s'en suit sont à mettre sur le compte d’une demande locale « malmenée par la conjoncture économique ».

Bon à savoir

À Bordeaux, les prix immobiliers ne progressent plus que de 8,6 %. À titre de comparaison, à l’été dernier, les prix des logements bordelais augmentaient de 12 %

Vers un retour en grâce des prix des maisons ?

Les chiffres recueillis par le baromètre LPI-SeLoger nous apprennent que le rythme de progression des prix des appartements va s’affaiblissant (de + 4,7 % en 2018, il tombe à 3,4 % en 2019). En revanche, force est de constater que les prix des maisons, après avoir perdu du terrain six mois durant, reviennent en force ! Boostées par des conditions de crédit ultra favorables (taux, apports), les ventes des maisons accélèrent et les prix en font autant : en l’espace de douze mois, la hausse atteint presque 1 % (+ 0,8 %).

Bon à savoir

Sur les trois derniers mois, les prix des maisons augmentent de 4,7 %

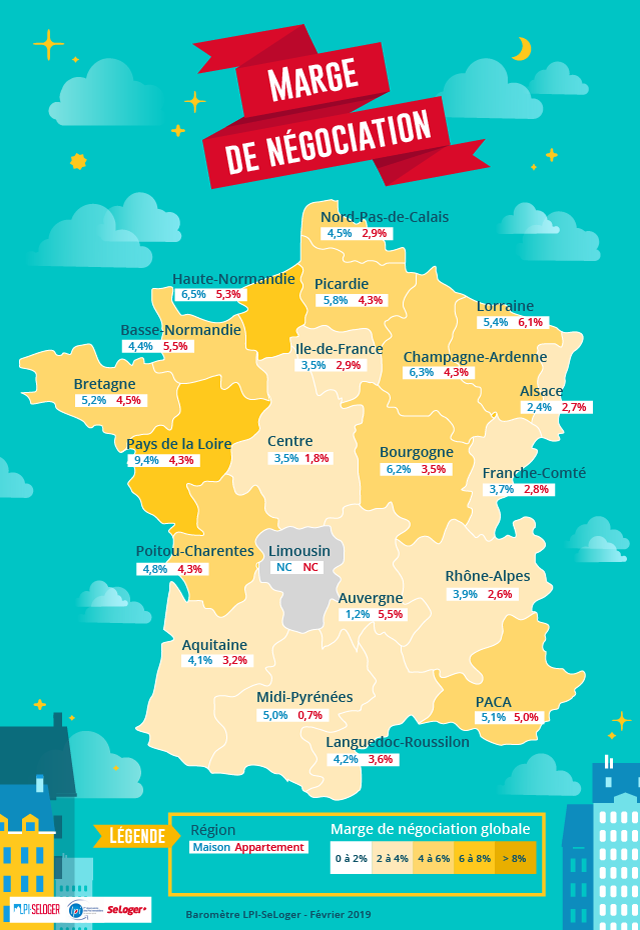

Des logements dont les prix sont de moins en moins négociés…

Au vu du niveau qu’elles ont atteint, un professeur dirait des marges de négociation qu’elles ont touché le fond mais qu’elles creusent encore. Sur les maisons comme sur les appartements, la fragilité de la demande, le manque de moyens financiers des acquéreurs et le peu de dynamisme du marché viennent contraindre les vendeurs à « modérer leurs ambitions et à proposer des prix calibrés « au juste prix » s'ils veulent pouvoir réaliser rapidement les ventes sur un marché hésitant ».

Les marges de négociation en France

- Tous logements confondus : 3,9 %.

- Pour une maison : 4,6 % du prix de vente.

- Pour un appartement : 3,3 %.

Les ventes immobilières reculent de 2 % sur l’année

En dépit des efforts considérables déployés par les établissement de crédit pour soutenir une demande à bout de souffle, le nombre de compromis signé est à la baisse. Même si l’on a échappé au pire (la plupart des prévisions étaient plus pessimistes quant au niveau d’activité du marché immobilier), la demande en logements demeure frileuse et les ventes reculent. C’est d’ailleurs un comble lorsque l’on sait que le logement figure au cœur des préoccupations des ménages français car avec un coût qui explose dans les grandes villes, le logement pourrait bientôt devenir inaccessible à beaucoup de Français…

Pouvez-vous nous préciser pourquoi ? (facultatif)