Chaque année, la question se pose de savoir comment déclarer ses revenus fonciers, notamment pour les nouveaux propriétaires-bailleurs qui réalisent cette déclaration pour la première fois.

Comment déclarer les revenus d’une location meublée ?

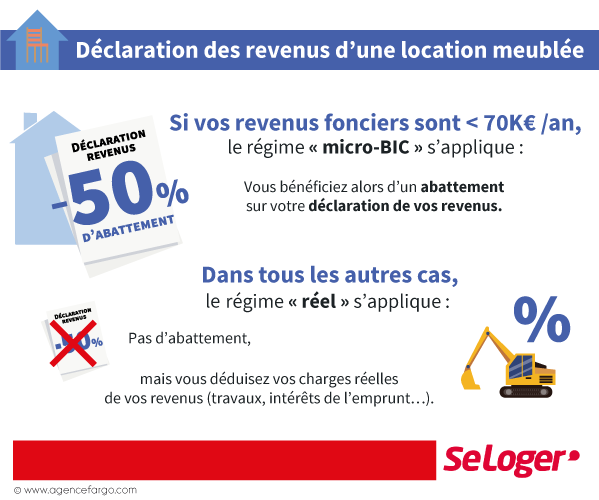

Lorsque vous être propriétaire d’un bien loué meublé, vous devez indiquer vos recettes dans votre déclaration de revenus, dans la catégorie des « bénéfices industriels et commerciaux » (BIC).

- Si vos revenus locatifs ne dépassent pas 23 000 € par an et ne dépassent pas vos autres revenus (salaire, retraite…), vous êtes considéré comme bailleur non professionnel. Dans ce cas, vous relevez automatiquement du « régime micro-BIC ». Un abattement de 50 % est automatiquement appliqué par l’administration fiscale sur vos revenus immobiliers.

- Si vos revenus dépassent 23 000 € ou si vos revenus immobiliers dépassent vos autres revenus, vous êtes considéré comme un bailleur professionnel. Vous bénéficiez également du régime micro-BIC et de l’abattement de 50 % si vos revenus immobiliers ne dépassent pas 70 000 € par an. Dans le cas contraire, vous êtes assujetti au « régime réel » : vous perdez l’abattement de 50 % mais déduisez de vos revenus le montant exact de vos charges (travaux, frais de copropriété, coût de l’emprunt…).

Dans les deux cas, la location meublée vous oblige à obtenir un numéro SIRET et vous rend redevable de la cotisation foncière des entreprises (CFE). Son montant est fixé par les collectivités territoriales et atteint au minimum 216 € par an.

Bon à savoir

Après abattement ou déduction de vos charges, vos revenus immobiliers s’ajoutent à vos autres revenus (salaire, retraite,…) et participent au calcul de votre taux de prélèvement personnalisé (nouveauté du prélèvement à la source) qui s’appliquera à l’ensemble de vos revenus.

Comment déclarer des revenus d’une location vide ?

Lorsque vous louez un logement vide, vos revenus locatifs sont à indiquer dans la catégorie des « revenus fonciers » de votre déclaration de revenus.

- Si votre « revenu brut » (voir encadré ci-dessous) n’excède pas 15 000 € par an, vous bénéficiez du régime « micro-foncier » (sauf si votre bien est classé « monument historique » ou bénéficie d’un autre régime de déduction). En régime « micro-foncier », l’administration fiscale applique automatiquement un abattement de 30 % sur vos revenus bruts. N’appliquez pas vous-même cet abattement dans votre déclaration.

- Si vos revenus sont supérieurs à 15 000 € par an, si vous êtes exclu du régime micro-foncier ou si vous ne souhaitez pas bénéficier de ce régime, vous êtes assujetti au « régime réel ». Dans ce cas, vous perdez l’abattement de 30 % mais déduisez de vos revenus fonciers le montant exact de vos charges. Lorsque vous optez pour le régime réel, vous ne pouvez pas revenir au régime « micro-foncier » avant 3 ans.

Bon à savoir

Revenu brut = montant des loyers encaissés - charges incombant au locataire + montant des dépenses incombant normalement au propriétaire et mises à la charge des locataires + subventions et indemnités perçues.

Déficit foncier, comment ça marche ?

Lorsque vous êtes propriétaire-bailleur en « régime réel » et réalisez de lourds travaux dans votre bien immobilier, vos charges (coût des travaux, intérêts de l’emprunt…) peuvent dépasser vos recettes (les loyers perçus). Dans ce cas, vous êtes dans une situation de déficit foncier. Vous devez indiquer ce déficit dans votre déclaration de revenus, ce qui vous permettra de réduire vos impôts grâce à une diminution de vos revenus annuels. La limite du déficit foncier que vous pouvez déclarer est de 10 700 € par an. Si votre déficit est supérieur à ce montant, le surplus est reportable, avec les mêmes limites annuelles, pendant 10 ans.

Pouvez-vous nous préciser pourquoi ? (facultatif)