Saluée par les départements, décriée par les professionnels du secteur, l’augmentation des frais de notaire a été entérinée par la loi de finances pour 2025. À combien s’élève-t-elle ? Quels acheteurs concerne-t-elle ? Réponses.

Hausse des frais de notaire : une bouffée d’air pour le budget des départements…

Souhaitée par le gouvernement Barnier, qui avait ensuite fait machine arrière, la hausse des droits de mutation à titre onéreux (DMTO), ou communément appelés « frais de notaire », est entrée en vigueur au 1er avril et s’appliquera jusqu’au 1er avril 2028. Les frais de notaire peuvent ainsi être relevés de 0.5 point au maximum, pour passer de 4.5 à 5 %. Gain à la clé ? Entre 450 et 700 millions d’euros de recettes.

Cette mesure satisfait les départements, dont les caisses sont mises à mal depuis la suppression de la taxe d’habitation et un marché des ventes en berne. Elle permettra en outre de compenser l’effort de 2,2 milliards d’euros demandés aux collectivités territoriales, dont les départements, pour réduire le déficit budgétaire de la France.

Jean-Léonce Dupont, vice-président à l’Assemblée des départements de France, juge ainsi l’augmentation absolument « nécessaire » au vu de la « situation financière catastrophique » dans laquelle se trouvent les collectivités territoriales et en particulier les départements. « Nous avons depuis 2023 un effet ciseau, à savoir une hausse des dépenses et une baisse des recettes. Ce n’est pas tenable », souligne-t-il.

… Mais qui fait grincer les dents des professionnels de l’immobilier

Si le marché immobilier a amorcé une reprise en 2024, celle-ci reste timide. C’est pourquoi dans un communiqué de presse, la Fnaim déplore cette augmentation, et regrette de voir le logement « méprisé » et « utilisé comme variable d’ajustement aux finances publiques ».

Jean-Léonce Dupont balaye l’argument : « ce n’est pas, à mon sens, une légère hausse de 0,5 point qui va bousculer le secteur ». Réponse de la Fnaim ? « On pourrait nous rétorquer que ce n'est pas très élevé, mais quand cela s'ajoute à l'augmentation régulière de la taxe foncière, le poids est d'autant plus lourd sur les ménages acquéreurs ».

Et pour ne pas pénaliser les acquéreurs les plus fragiles, le ministère du Logement annonce qu’il écartera la hausse des frais de notaire pour les primo-accédants, c’est-à-dire ceux qui achètent un logement pour la première fois.

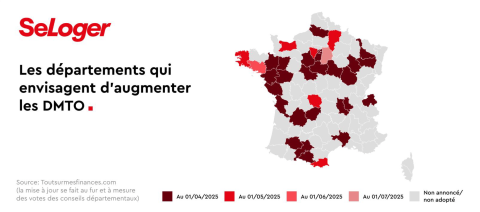

Les départements qui appliquent la hausse depuis le 1er avril

Le dispositif n’est pas d’application automatique : il appartient aux départements de le voter ou non en conseil. François Sauvadet, président de l’Assemblée des Départements de France assure que « tous les départements » vont la ratifier.

Le Conseil de Paris a d’ores et déjà mis en place l’augmentation au 1er avril. D’autres départements lui ont emboîté le pas :

| Ariège (09) |

| Charente-Maritime (17) |

| Corrèze (19) |

| Côte-d'Or (21) |

| Dordogne (24) |

| Eure-et-Loir (28) |

| Gard (30) |

| Haute-Garonne (31) |

| Gers (32) |

| Ille-et-Vilaine (35) |

| Loir-et-Cher (41) |

| Loire (42) |

| Loire-Atlantique (44) |

| Loiret (45) |

| Maine-et-Loire (49) |

| Haute-Marne (52) |

| Mayenne (53) |

| Meurthe-et-Moselle (54) |

| Rhône (69) |

| Haute-Savoie (74) |

| Somme (80) |

| Vendée (85) |

| Vosges (88) |

| Yonne (89) |

| Essonne (91) |

| Hauts-de-Seine (92) |

| Seine-Saint-Denis (93) |

| Val-de-Marne (94) |

L'augmentation s'appliquera également dès le 1er juin pour ces départements :

- Corse-du-Sud (2A)

- Haute-Corse (2B)

Les départements qui refusent la hausse

Pour ne pas pénaliser leur marché immobilier, les départements suivants ont déclaré refuser la hausse :

| Alpes-Maritimes (06) |

| Ardèche (07) |

| Eure (27) |

| Hautes-Pyrénées (65) |

| Indre (36) |

| Lozère (48) |

| Saône-et-Loire (71) |

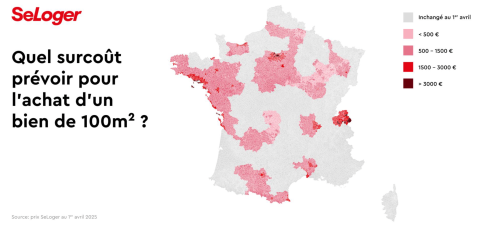

Combien paierez-vous de frais de notaire en plus ?

Actuellement, les frais de notaire représentent 7 à 8 % du montant de l’acquisition dans l’ancien et 2 à 3 % dans le neuf. Comme l’estime Elodie Frémont, notaire à Paris, la hausse de 0.5 % vous coûtera 500 euros de plus par tranche de 100 000 euros du prix d’achat du logement.

On a (quand même) de bonnes nouvelles pour les acquéreurs

Deux mesures récemment adoptées dans la loi de finances pour 2025 vont vous convaincre de quand même vous lancer dans un projet immobilier.

D’abord, l’élargissement du PTZ à l’ensemble du territoire et aux maisons neuves. Sous conditions de ressources, ce coup de pouce financier peut représenter jusqu’à 50 % du total de l’opération (30 % pour une maison individuelle).

Ensuite, l’exonération de droits de donation en ligne directe pour un achat immobilier neuf. Les parents et grands-parents peuvent donner jusqu’à 100 000 euros chacun à un enfant ou petit-enfant, dans la limite de 300 000 euros, sans fiscalité. Une seule condition : utiliser le logement comme résidence principale ou le proposer en location longue durée.

Sources : prix, Indice des Prix de l'Immobilier (IPI) & TOM SeLoger au 1er Avril 2025 / Taxe départementale sur les droits de mutation à titre onéreux

Pouvez-vous nous préciser pourquoi ? (facultatif)