Si l’année 2025 avait bien démarré pour le marché immobilier, le printemps, marqué par la fin de la baisse des taux, s’est montré plus contrasté. De quoi présager une fin d’année monotone ? Tout (ou presque) dépendra de l’évolution des taux d’emprunt.

Un premier semestre 2025 peu dynamique

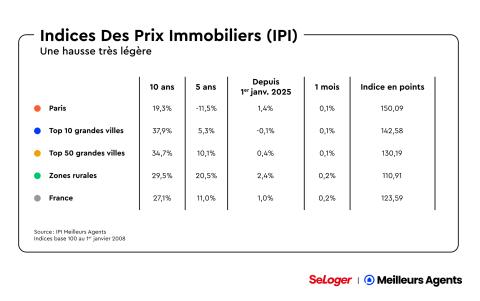

Alors que le premier trimestre 2025 était plutôt encourageant, le printemps a été plus mitigé. Finalement, au niveau national, le premier semestre 2025 s’est montré assez calme, avec une faible évolution des prix de vente, de seulement +1 % depuis le début de l’année, contre +1,8 % à la même période de 2024. Au cours du printemps 2025, tous les segments ont connu une variation plus faible qu’au printemps 2024, sauf Paris où les prix progressent légèrement plus : +0,6 % au deuxième trimestre 2025 contre +0,4 % un an plus tôt. Par conséquent, seulement 65 départements ont vu leurs prix progresser au cours du premier semestre 2025 alors qu'ils étaient 84 au premier semestre 2024.

Néanmoins, les différents segments du marché ne suivent pas la même tendance. Si les villes du Top 10 sont stables depuis janvier (+0 % contre +1,4 % en 2024) et que celles du Top 50 ont vu leurs prix progresser de seulement +0,2 % (+1,5 % en 2024), Paris et les zones rurales s’avèrent plus dynamiques, avec des hausses de prix de respectivement +1,4 % et +1,1 %. Dans la capitale, les prix de vente progressent depuis août 2024 à un rythme presque constant depuis décembre 2024 (+0,2 % en moyenne). De leur côté, les zones rurales, qui n’ont pas vu leurs prix reculer lors de la hausse des taux, avec +2 % entre juin 2022 et juin 2024, constatent une progression des prix de +4,2 % depuis février 2024, confirmant la forte dynamique entamée depuis la crise sanitaire.

Prix de vente : une évolution contrastée dans les grandes villes

Dans les villes du Top 10, les variations des prix de vente sont globalement assez faibles sur le premier semestre 2025, allant de -2,9 % à 2,1 %. Si les prix ont reculé de -0,1 % en moyenne dans les 10 plus grandes villes françaises (hors Paris), le bilan est en réalité contrasté, avec 5 villes en baisse et 5 en hausse depuis le début de l’année. Parmi les villes en croissance, c’est Marseille et Montpellier qui s’en sortent le mieux, avec respectivement +2 et +2,1 % depuis janvier. Dans ces deux métropoles, la dynamique des prix partage un point commun : une forte hausse des prix post-COVID (+22 et +17 % entre janvier 2020 et juillet 2022), devançant une baisse des prix parmi les plus faibles du top 10 (-4 et -2 % entre juillet 2022 et janvier 2025). Dans les autres grandes villes en hausse lors du premier semestre 2025, la croissance est plus mesurée : +0,9 % à Bordeaux, +0,8 % à Toulouse et +0,7 % à Rennes. En revanche, si le recul des prix de vente reste faible à Nantes (-1 %) et Strasbourg (-0,6 %), il est plus marqué à Nice (-2,9 %), Lille (-2,8 %) et Lyon (-1,6 %). À Nice, les prix avaient progressé fortement pendant la hausse des taux des prêts immobiliers, portés par un marché de l’immobilier de prestige particulièrement dynamique.

Un pouvoir d'achat immobilier en hausse malgré tout

Si le marché immobilier est resté plutôt atone depuis le début de l’année, le pouvoir d’achat immobilier des Français s’est tout de même amélioré sur un an, grâce à des taux en recul de plus de -1 % sur 12 mois et une dynamique des prix relativement faible. Ainsi, dans les villes du Top 10 et du Top 50, les porteurs de projets immobiliers ont gagné 2 mètres carrés de pouvoir d’achat en moyenne, et ce en dépit de disparités toujours criantes. Nantes se démarque tout particulièrement avec un gain de pouvoir d’achat de 4 mètres carrés, possible grâce à la baisse des prix annuelle de -1,3 % dans la Cité des Ducs de Bretagne. La superficie moyenne accessible y passe donc de 57 à 61 mètres carrés. À Montpellier, malgré un prix moyen en hausse de +2,2 % sur un an, le pouvoir d’achat reste stable, à 44 mètres carrés.

Une évolution des taux difficile à prévoir

Alors que les taux des prêts immobiliers ont reculé significativement entre fin 2023 et début 2024, passant d’environ 4,5 % à 3,2 % toutes durées d’emprunt confondues, la baisse des taux marque le pas depuis le printemps. Après avoir légèrement augmenté en avril, ils sont désormais stables, avoisinant 3,35 % selon Pretto, courtier en crédit immobilier. Cette fin du recul des taux permet d’expliquer en partie les récentes évolutions des prix de vente. De façon plus globale, la situation macro-économique actuelle, marquée par l’instabilité gouvernementale, des votes de budgets complexes, une législation évolutive (MaPrimeRénov', fiscalité des locations saisonnières…) et un contexte international anxiogène, complexifie la projection des ménages dans un projet immobilier. Difficile donc de prévoir ce qu’il se passera dans les prochains mois.

Deux indicateurs devront être suivis de près dans les mois à venir : les taux directeurs de la BCE (Banque Centrale Européenne) et les OAT. Or, si la BCE a de nouveau baissé ses taux directeurs en juin, Christine Lagarde, présidente de l’institution européenne, a laissé entendre qu’il ne fallait plus s’attendre à de nouvelles baisses avant la fin de l’année. De plus, les baisses pratiquées par la BCE ne permettent pas de compenser les hausses des OAT, passées de 2,8 % à 3,2 % depuis décembre, soit +0,4 % en 6 mois. Si le contexte actuel ne permet pas de se projeter facilement, il est probable que les taux restent stables dans les prochains mois. Suffisant pour relancer le marché immobilier français ? L'avenir nous le dira.

Pouvez-vous nous préciser pourquoi ? (facultatif)