Lorsque vous mettez un logement en location, vous percevez un loyer que vous devez déclarer aux impôts. Comment effectuer cette déclaration et quel régime adopter ? SeLoger répond à vos questions.

Les revenus issus des locations s'additionnent aux autres revenus (salaires, pensions...) pour constituer le revenu global qui est ensuite soumis à l'impôt sur le revenu. Néanmoins, il existe une distinction entre les revenus issus de la location de locaux vides et ceux issus de la location de locaux meublés.

Quelle somme indiquer sur votre déclaration d'impôt ?

Le loyer à indiquer sur la déclaration correspond au loyer annuel dû par votre locataire, en excluant toutes les charges et les taxes relatives au logement, même si le contrat de bail d'habitation prévoit qu’elles doivent être payées par le locataire. Le montant du loyer à porter sur la déclaration ne doit pas inclure les charges locatives, les charges de copropriété et les équipements qui pourraient être loués avec les murs (source : impots.gouv.fr).

Si le logement est loué en totalité (toute la surface), vous devez porter le montant du loyer annuel sur votre déclaration. Par ailleurs, il faut obligatoirement indiquer s’il s’agit d’une location nue ou d’une location meublée. Si le logement est loué partiellement (la totalité de la surface n'est pas louée), vous n'avez pas à porter le montant annuel de loyer, mais vous devez tout de même l’indiquer dans votre déclaration.

Louer un logement vide : quelle fiscalité adopter ?

Dans le cas où vous louez un logement vide, vous êtes soumis au régime des revenus fonciers. Vous avec donc le choix entre le régime micro-foncier ou le régime réel.

Le régime micro-foncier

Il est automatique (droit commun) si vos revenus n’excèdent pas les 15 000 €. Avec ce régime, vous avez juste à porter le montant de vos loyers bruts sur votre déclaration de revenus. Sachez que le fisc appliquera à ce revenu un abattement de 30 %. Ainsi, vos revenus seront imposés sur la base de 70 % de leur montant. L’impôt à payer dépendra de votre tranche marginale d’imposition, sachant qu’aucune charge ne peut être déduite en plus.

Le régime réel

Il s’impose si vos revenus dépassent les 15 000 €. Le régime réel vous permet de déduire la quasi-totalité de vos charges (travaux d’entretien, intérêts d’emprunt, assurance, frais de gestion, etc). Si ces dernières sont plus élevées que vos revenus locatifs, vous avez la possibilité de créer un déficit foncier qui viendra s’imputer, dans la limite de 10 700 € sur votre revenu global.

Bon à savoir

Si vous louez à la fois des logements vides et des logements meublés, vous devez distinguer les loyers en fonction de leur origine : revenus fonciers pour les locations vides et bénéfices industriels et commerciaux pour les locations meublées.

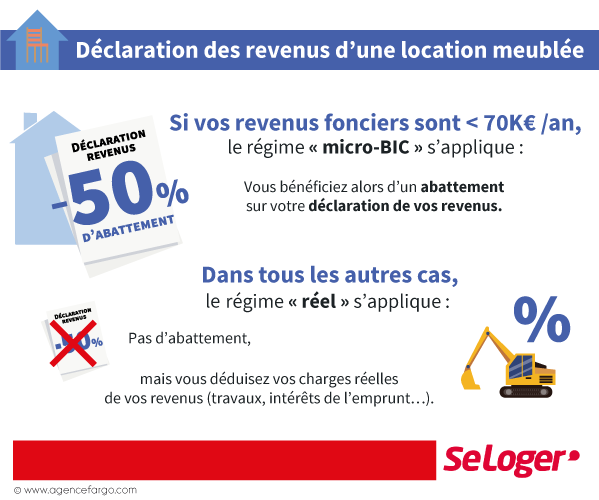

Quel régime pour une location meublé ?

Si vous louez un logement meublé, vous êtes soumis au régime des BIC. Ce régime permet de choisir entre :

Le régime micro-Bic

Avec ce régime, vos revenus, sur lesquels le fisc pratique un abattement de 50 %, ne doivent pas excéder 70 000 €.

Le régime réel

Il vous permet de déduire l’ensemble de vos charges. De plus, vous avez la possibilité de créer un déficit foncier qui pourra venir s’imputer sur votre revenu global, dans certains cas.

Optez pour le régime réel en cas de gros travaux dans votre location

Dans le cas où vous avez effectué d’importants travaux ou si vous avez emprunté pour réaliser votre investissement locatif, nous vous conseillons d’opter pour un régime réel, même si vous entrez dans le cadre d’un régime micro-foncier ou micro-Bic. Si vous choisissez cette option, vous aurez la possibilité de déduire vos travaux et vos intérêts d’emprunt puisqu’ils sont déductibles des revenus fonciers. Ils représentent donc un levier pour créer un déficit et payer moins d’impôts.

Cette déduction peut être effectuée dans la limite de 10 700 € du revenu global. Si, malgré cela, votre déficit n’est pas absorbé, vous pourrez encore reporter l’excédent sur votre revenu global des 6 années suivantes. En revanche, sachez que les intérêts d’emprunt ne peuvent pas être déductibles du revenu global.

Les points clés à retenir

- Vous êtes soumis au régime des revenus fonciers si vous louez un logement vide et au régime des BIC si vous louez un meublé.

- Si le logement est loué en totalité, vous devez porter le montant du loyer annuel sur votre déclaration de revenus.

- Si vous avez effectué de gros travaux dans le logement ou emprunté pour l'acheter, il est préférable d'opter pour le régime réel.

Pouvez-vous nous préciser pourquoi ? (facultatif)