Malgré des taux immobiliers toujours historiquement bas, le pouvoir d’achat immobilier des ménages français diminue dans la plupart des régions. Sont en cause l’augmentation des prix des logements et la baisse de l’apport personnel.

Logement : la surface achetable stagne ou baisse dans 65 % des grandes villes

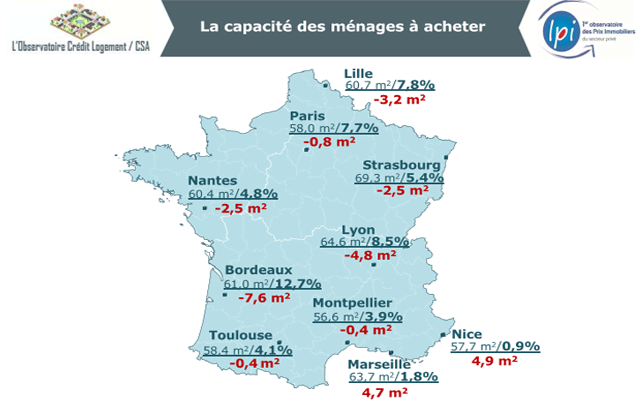

Parmi les 34 villes de plus de 100 000 habitants étudiées par les indicateurs Crédit Logement/CSA-LPI, qui décrivent l’évolution de la capacité des ménages à acheter des appartements anciens, le constat est identique : la surface achetable par les ménages français est à peu près stable (15 % des villes) ou se réduit (50 % des villes), parfois fortement. Dans la plupart de ces métropoles, la hausse des prix des logements réduit la capacité des ménages à acheter et donc, la surface achetable. Or, les prix ont augmenté dans 76 % des grandes villes françaises. On peut également constater de fortes disparités selon les villes. Ainsi, en 2017, les ménages ont pu acquérir un logement de 79,4 m² à Mulhouse (+ 2,9 %), de 70,9 m² à Saint-Etienne (- 5,5 %), de 64,6 m² à Lyon (-4,8 %), de 64 m² à Aix-en-Provence (+ 2,4 %), de 58 m² à Paris (- 0,8 %) et de 56,7 m² à Tours (- 3,7 %).

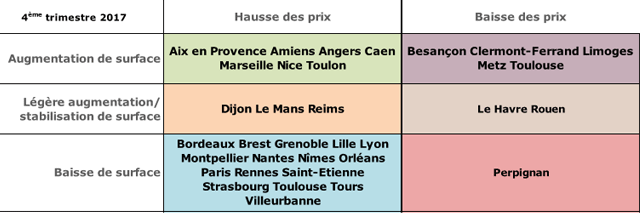

La surface achetable augmente dans seulement 35 % des villes. © L’Observatoire Crédit Logement / CSA-LPI

La surface achetable augmente dans seulement 35 % des villes. © L’Observatoire Crédit Logement / CSA-LPI

Les facteurs qui diminuent votre pouvoir d’achat immobilier

De multiples facteurs déterminent la capacité à acheter des ménages. Selon le baromètre Crédit Logement/CSA-LPI, 5 facteurs principaux peuvent être mis en évidence et évalués : le niveau de revenus des emprunteurs, le taux d’apport personnel des emprunteurs, le prix au m² de surface habitable, la durée des crédits accordés et le taux d’intérêt de ces crédits. Or, ces facteurs n’évoluent pas toujours dans la même direction. L’interprétation des évolutions de l’indicateur de la surface habitable achetable est donc particulièrement délicate. Cependant, la contribution de chacun des facteurs aux évolutions observées peut tout de même être mesurée. La baisse du taux d’apport personnel est associée à une diminution de la surface achetable, tandis que l’amélioration des conditions de crédit et la hausse des revenus des emprunteurs permet généralement une augmentation de la surface achetable.

A Perpignan, on assiste à une baisse du prix et de la surface. © L’Observatoire Crédit Logement / CSA-LPI

A Perpignan, on assiste à une baisse du prix et de la surface. © L’Observatoire Crédit Logement / CSA-LPI

Pouvez-vous nous préciser pourquoi ? (facultatif)