Les équipes scientifiques de SeLoger et Meilleurs Agents ont livré le dernier baromètre avant la coupure estivale. Sachez que si les températures sont remontées, malheureusement le retour du soleil n’a pas (encore ?) réchauffé le marché de l’immobilier. Pourtant, la bonne nouvelle de juin avec la baisse des taux directeurs aurait dû aider plus de Français à débloquer leur projet d’achat ou de vente. Sauf que l'élixir proposé par la Banque Centrale Européenne (BCE) n’a pas eu l’effet miracle escompté.

Les prix immobiliers stagnent, mais ce n’est pas une super nouvelle

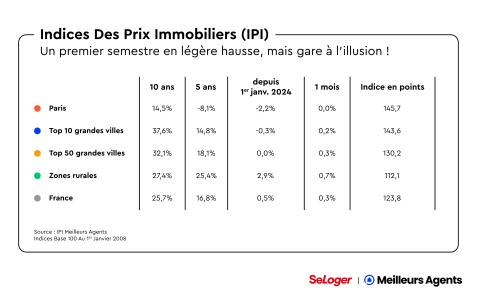

On pourrait se réjouir de cette accalmie au niveau des prix, mais on connaît le dicton : « l’habit de fait pas le moine». Ça vaut pour l’immobilier. Effectivement, lors du mois écoulé, les prix immobiliers en France ont enregistré une très légère hausse de 0,3 %. Certes, c’est mieux que l’année dernière (0 %) mais on a affaire à un printemps en trompe-l'œil. En effet, même si les prix ont légèrement augmenté, les transactions sont en chute libre : 812 000 transactions ont été enregistrées au 1er avril 2024. Et ça devrait continuer à baisser pour arriver sous la barre des 800 000 transactions fin août. Les stocks de biens s’accumulent et ce n’est pas une bonne nouvelle puisque ça signifie que les taux et les prix des biens n’ont pas assez baissé.

Bilan immobilier semestriel des onze plus grandes villes de France

Sept grandes villes finissent le semestre dans le rouge. Certaines plus que d’autres comme Montpellier dont la chute des prix n’a pas arrêté depuis un an pour terminer le semestre à -3,0 %. Toutefois, la baisse des prix a été moins vertigineuse le mois dernier (-0,7 %).

Pour Nantes et Strasbourg, ce n’est pas la grande forme non plus. Les deux villes terminent ce semestre avec des prix qui ont respectivement baissé de 2,9 % et 1,3 %.

Dans d’autres villes, il est possible de voir le verre à moitié plein. En effet, même si la tendance est plutôt baissière partout, ce semestre 2024 est un meilleur cru que 2023 pour Bordeaux et Lyon : -0,7 % contre -2,5 % et -0,9 % contre -1,3 %. Voilà, ça baisse mais moins. C’est également le cas pour Toulouse qui termine ce semestre à 0 % alors que le semestre 2023 était catastrophique : -2,4 % sur les prix immobiliers.

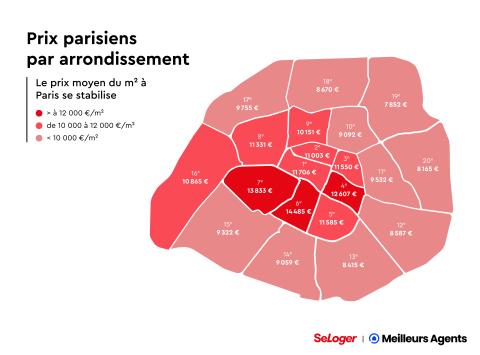

Focus sur Paris

Kyky quitte le PSG, les prix dégringolent… Que de mauvaises nouvelles pour les Parisiens en 2024. La capitale termine ce semestre avec une baisse des prix de 2,2 % soit une chute de 7,7 % depuis un an.

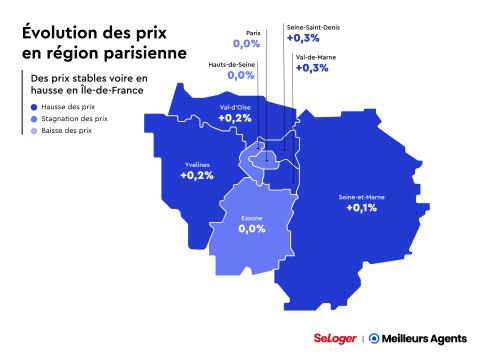

Quid de la banlieue parisienne ?

Au 1er juillet, les prix sont plutôt stables en petite et grande couronne. Le mois dernier, les Hauts-de-Seine, miroir de Paris, et l’Essonne ne montrent ni hausse ni baisse. Dans d’autres banlieues, il y a un peu plus de mouvement positif comme dans le Val-de-Marne et la Seine-Saint-Denis qui enregistrent une hausse des prix de 0,3 % - et qui ont accueilli la ligne 14 le 24 juin 2024.

Néanmoins, le semestre a été morose pour la plupart des banlieues sauf pour les Yvelines (+0,5 %) et l’Essonne (+0,7 %). Le Val-d’Oise par exemple a subi une baisse de 1,5 % sur ses prix immobiliers.

Les délais moyens de vente en juin 2024 étaient de 72 jours soit sept jours de plus qu’en 2022.

Le pouvoir d’achat immobilier n’est toujours pas au niveau

Quand on sait qu’en décembre 2019, le pouvoir d’achat des Français en matière d’immobilier était de 96 m2 et qu’en juin 2024, il est de 76 m2, ça fait mal. Oui, en quatre ans, les acquéreurs ont perdu 20 m2. Pour récupérer du pouvoir d’achat, et on le souhaite à tous les Français, il faudrait que le taux d’emprunt moyen sur 20 ans (actuellement de 3,8 %) recule de 2,7 points de pourcentage ou que les prix baissent encore de -21 %.

Quelle perspective pour le marché de l’immobilier ?

Alors que la baisse des taux amorcée par la BCE en juin donnait un peu d’espoir aux acquéreurs et investisseurs. L’inflation et les incertitudes liées aux législatives ont rebattu les cartes. En effet, cette première baisse des taux devrait se poursuivre d’ici septembre pour combattre l’inflation. Toutefois, cette “panacée économique” pourrait être perturbée par les décisions politiques et les risques que certains investisseurs et acheteurs anticipent quant à la capacité de remboursement de la dette et de leur emprunt. Par ailleurs, le cadre réglementaire lié au DPE ou encore à la suppression des frais de notaire pour les primo-accédants sur les achats de 250 000 euros - mesure proposée par Gabriel Attal - laissent les Français dans un certain attentisme. Mais jusqu’à quand ?

Pouvez-vous nous préciser pourquoi ? (facultatif)