En France, de nombreuses habitations situées à proximité d’un cours d’eau ou du littoral sont classées en « zone inondable » et peuvent être affectées par une forte crue ou une forte marée. Ce risque n’est toutefois pas rédhibitoire...

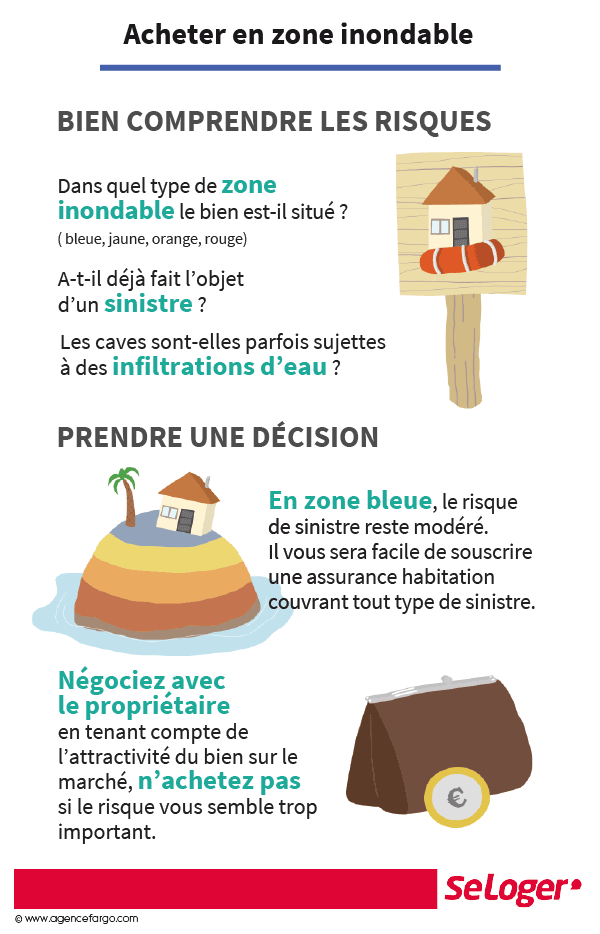

Le logement est-il en zone inondable bleue, jaune, orange ou rouge ?

Avant ou lors de la signature du compromis de vente, un état des risques naturels (ESRIS), auquel le bien est soumis, est systématiquement remis à l’acheteur et figure en annexe du compromis. Si le logement est situé en zone inondable, ce risque vous sera donc signalé. On distingue différents degrés de zones inondables : zone bleue (risque moyen), zone jaune, orange et rouge. Dans tous les cas, le premier réflexe à avoir est de demander à vos interlocuteurs (propriétaire du bien, agent immobilier, notaire) un maximum de renseignements. Le bien ou la commune ont-ils déjà fait l’objet d’une catastrophe naturelle au cours des dernières décennies ? La montée des eaux peut-elle être soudaine ? Pour les biens dont les fondations sont construites à un niveau proche de celui des cours d’eau, observe-t-on parfois des infiltrations dans les caves ? Certaines informations peuvent également être obtenues en mairie, qui pourra ,éventuellement, vous remettre un plan des zones inondables de la commune.

1 bien immobilier sur 10, en France, est situé en zone inondable

Malgré la prudence naturelle qui doit accompagner l’achat d’un logement situé en zone inondable, il est important de garder à l’esprit que ces transactions sont fréquentes (en France, près d’1 bien sur 10 est situé en zone inondable) et que la prise de risque pour l’acheteur reste généralement faible. Une fois l’achat effectué, il vous sera notamment possible de souscrire une assurance habitation multirisque couvrant le risque d’inondation, vous mettant ainsi à l’abri de difficultés financières en cas de survenue d’un sinistre. Attention : certains assureurs refusent parfois d’assurer un logement en zone inondable rouge. Les risques concernant les biens situés en zone bleue restent en revanche moins élevés.

Bon à savoir

Si un logement ancien situé en zone inondable n’a jamais fait l’objet d’un sinistre au cours des dernières décennies (notamment lors de précédentes crues), la probabilité qu’il soit atteint à l’avenir est faible.

Le prix du logement doit être inférieur au marché

Si le logement a effectivement fait l’objet de dégâts dans le passé, le principal risque pour vous est à la fois de subir un nouveau dégât, mais également de faire face à des difficultés ultérieures pour revendre le logement. Ces éléments doivent être pris en compte lors des négociations. Le prix proposé par le vendeur prend a priori déjà en compte le fait que le bien est situé en zone inondable, mais il est néanmoins possible de demander un ajustement supplémentaire pour mieux tenir compte de ce risque. À noter que si vous avez déjà signé la promesse de vente mais que vous avez des doutes sur le bien-fondé de votre achat, vous disposez d’un délai de 10 jours pour vous rétracter sans pénalité.

Bon à savoir

Si vous découvrez par vous-même que le bien est situé en zone inondable et que cette information ne vous avait pas été correctement communiquée par le vendeur, la vente peut faire l’objet d’une annulation.

Pouvez-vous nous préciser pourquoi ? (facultatif)