Acheter un bien immobilier, c’est s’engager sur une longue période. Il est donc essentiel de bien évaluer son budget et de prendre en compte les frais annexes, à ne pas négliger, avant de souscrire un crédit.

Achat immobilier, soyez vigilent sur les premiers frais annexes

À l’occasion de la signature du compromis de vente, l’acheteur doit savoir qu’il est dans l’obligation de verser un acompte au vendeur du bien immobilier. Cet acompte, négociable, représente généralement 10 % du prix d’achat, selon acecrédit.fr, courtier en crédit immobilier : « Cette étape intervient alors que l’acquéreur n’a pas encore souscrit son crédit immobilier : c’est l’apport personnel qui doit permettre de couvrir cette première dépense », précise la société de courtage. À noter qu’en cas de rétractation injustifiée de l’acquéreur, le vendeur a la possibilité de conserver l’acompte. Autres dépenses à ne pas négliger au moment de l’achat : les frais de dossier. Ces derniers s’élèvent en moyenne entre 600 € et 1 000 € et peuvent atteindre jusqu’à 1 % du capital emprunté. En revanche, si l’acquéreur passe par un courtier en crédit, les honoraires perçus par celui-ci se substituent à ceux demandés par les organismes bancaires.

Vidéo : Comment calculer son budget pour acheter son logement ?

https://youtu.be/Ecp8WDB2V-E

Bon à savoir

Alors que dans le cadre des crédits classiques, les frais de dossier peuvent atteindre 1 % du capital emprunté, certains crédits, comme le prêt à taux zéro (PTZ), en sont exempts.

N'oubliez pas non plus les garanties bancaires et les assurances obligatoires

Les garanties protègent les banques contre les risques d’impayés. La caution, qui est la garantie la plus courante, représente en moyenne 1,2 % du montant emprunté. Son coût se compose d’une commission et d’une participation au fonds mutuel de garantie (FMG) : 75 % de la somme versée au FMG est récupérée par les emprunteurs une fois le crédit totalement remboursé ou en cas de revente. Il existe d’autres garanties, comme l’hypothèque ou le nantissement, qui nécessitent un acte notarié, mais la somme engagée ne peut être récupérée. Le choix de la garantie dépend principalement du profil de l’emprunteur. Ce dernier ne doit pas non plus négliger le coût des assurances demandées par les établissements bancaires, dont certaines sont obligatoires. C’est le cas de l’assurance décès-invalidité, qui représente près de 10 % du crédit. Son coût varie selon le type de contrat, l’âge de l’emprunteur et son état de santé.

Le nantissement, comment ça marche ?

Dans le cadre du nantissement, l’emprunteur apporte en caution un bien immobilier ou des valeurs mobilières.

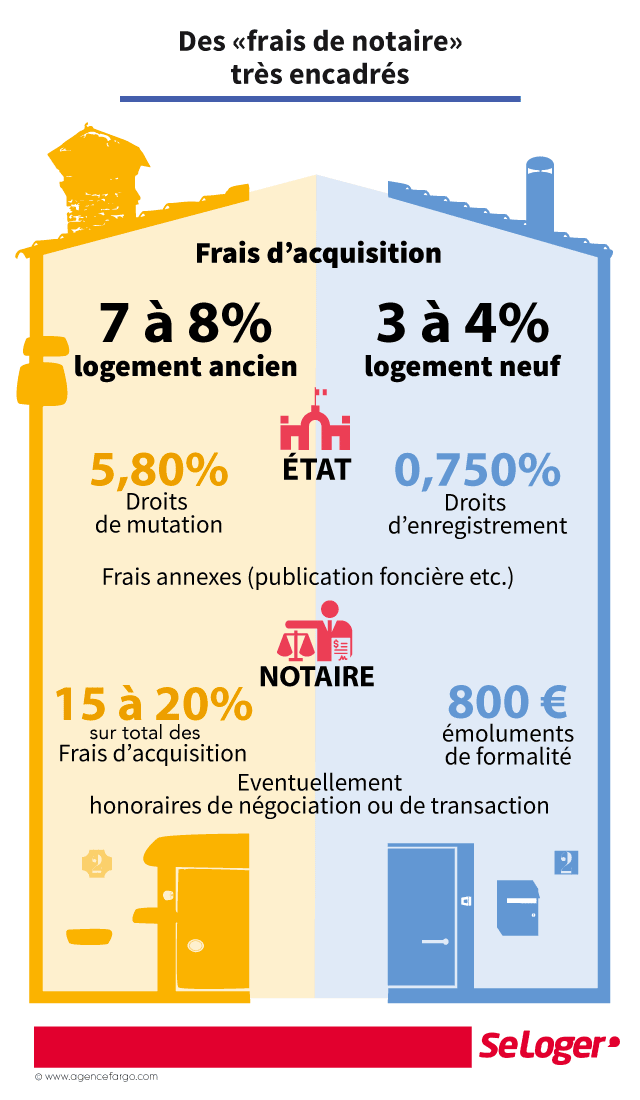

Attention aux frais de notaire : jusqu’à 8 % du prix d’achat dans l’ancien

Au-delà des frais bancaires, les acheteurs ne doivent pas oublier certaines dépenses, comme les frais de notaire ou la taxe foncière. Les frais de notaire représentent 2 à 3 % du prix d’achat dans le neuf, et 7 à 8 % dans l'ancien ou pour un terrain à bâtir. De son côté, la taxe foncière est répartie entre le vendeur et l’acquéreur, proportionnellement à leur durée d'occupation respective sur l'année. Elle est calculée en fonction de l’adresse du logement et du taux d’impôt voté par la collectivité territoriale. De plus, si le bien acheté se trouve dans une copropriété, l’acquéreur doit prévoir le remboursement de l’avance de charges au vendeur ainsi que les frais d’ouverture du compte auprès du syndic. Enfin, dans le cadre de l’achat d’une maison neuve, les acquéreurs doivent également prévoir le paiement de différentes taxes (taxe locale d’équipement, participation pour raccordement à l’égout, etc.), dont le montant varie d’une ville à l’autre.

-

Les frais d'acquisition pour l'achat d'un logement

Au-delà du coût des mensualités pour rembourser son crédit immobilier, l’acquisition d’un bien engendre des frais auxquels on ne pense pas toujours et qui sont pourtant loin d’être négligeables »

Acecrédit.fr, courtier en crédit immobilier.

Pouvez-vous nous préciser pourquoi ? (facultatif)