Devenir propriétaire de sa résidence principale pour la première fois implique un effort financier souvent conséquent. Taux d’endettement, aides à l'accession… tout ce qu’il faut savoir avant de se lancer.

Pour votre premier achat immobilier, attention à votre taux d’endettement

Comme la plupart des primo-accédants vous devrez certainement passer par la case « emprunt immobilier » pour pouvoir financer votre projet d'achat de résidence principale. Afin de mettre toutes les chances de votre côté pour obtenir un prêt auprès de votre banque, il est indispensable de présenter un projet immobilier cohérent avec vos moyens financiers. Parmi les éléments passés au crible par l’établissement prêteur, le taux d’endettement est certainement le plus important : il ne doit pas dépasser 33 % de vos revenus. Par ailleurs, si votre situation professionnelle n’est pas stable, il vous sera difficile de faire financer votre projet immobilier, les organismes prêteurs ayant une préférence marquée pour les salariés en CDI. La banque vous demandera de présenter vos relevés de compte des 3 derniers mois, il est donc indispensable de maîtriser vos dépenses et d'éviter les découverts.

Vidéo : Pour décrocher un meilleur crédit, faites appel à un courtier

https://www.youtube.com/watch?v=-vcwttelGJQ

Chiffre clés

Pour accorder un emprunt immobilier, les banques exigent généralement un apport personnel d’au moins 10 %.

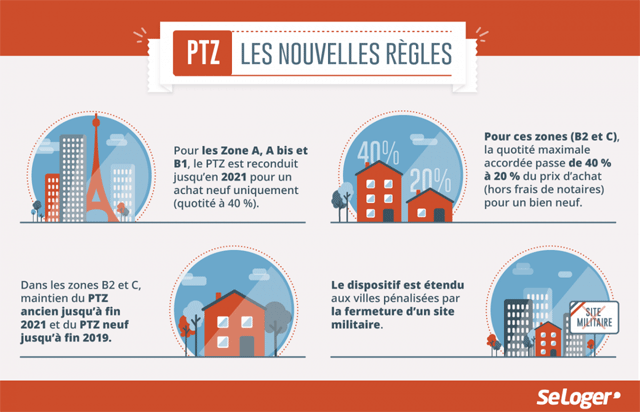

Profitez du PTZ dans le neuf et l'ancien à rénover

Accessible jusqu’en 2021 dans certaines parties du territoire, le prêt à taux zéro (PTZ) est une aide publique, accordée aux ménages qui accèdent pour la première fois à la propriété au titre de la résidence principale, dans l’immobilier neuf ou dans l’ancien avec travaux. Les ménages, qui n’ont pas été propriétaires de leur résidence principale durant les 2 dernières années, peuvent également bénéficier du dispositif. A noter que le prêt ne peut financer qu'une partie de l'achat, mais qu’il est possible de le compléter par un ou plusieurs prêts et éventuellement un apport personnel. Sans frais de dossier ni intérêt, le PTZ est accordé par des banques ayant signé une convention avec l’État et la société de gestion du dispositif. D'autre part, il faut savoir que le montant du PTZ et ses modalités de remboursement dépendent du coût de l’opération, des ressources et de la composition du ménage, ainsi que de la tension de la zone où est réalisé l’achat immobilier.

Quid du PTZ en dehors des zones tendues ?

Dans les zones B2 et C, le PTZ Neuf est accessible jusqu’en 2019, avec une part de l'opération finançable limitée à 20 %, contre 40 % dans les zones tendues.

Primo-accédants : les autres aides dont vous pouvez bénéficier

Parmi les autres dispositifs dont peuvent bénéficier les primo-accédants, on peut noter le prêt Action Logement, ou « prêt 1 % employeur », qui permet à tous les salariés des entreprises de plus de 10 salariés de bénéficier d’un taux d’emprunt particulièrement attractif. Le prêt Action Logement est particulièrement intéressant pour compléter un Prêt à Taux Zéro. Ce dispositif permet à son bénéficiaire de financer une partie de l’acquisition de sa résidence principale. Son montant se situe entre 7 000 et 25 000 €. La durée de ce prêt accessible au primo-accédant est libre dans la limite de vingt ans. Autre dispositif, le PAS (Prêt Accession Sociale), destiné aux primo-accédants disposant de revenus modestes, permet de financer l’acquisition d’une résidence principale. Remboursable sur une période allant de 5 à 25 ans, ce prêt est accordé en fonction des revenus et de la taille du ménage, ainsi que de la zone géographique.

Bion à savoir

Pour devenir propriétaire, comptez 3 612 € du m² (Source : LPI-SeLoger)

Pouvez-vous nous préciser pourquoi ? (facultatif)