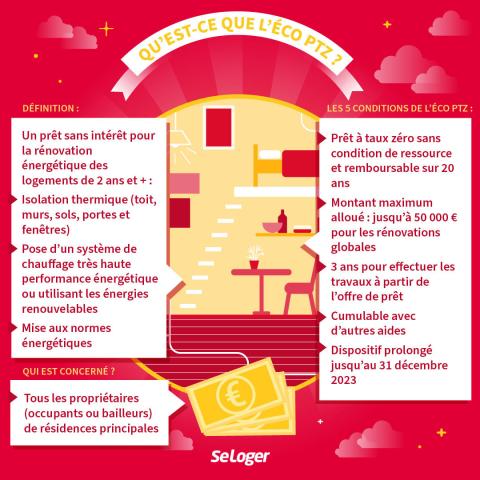

L'éco-prêt à taux zéro, ou éco-PTZ, permet aux propriétaires de financer la réalisation de travaux d'amélioration énergétique dans leur logement. Ce dispositif, qui devait prendre fin en décembre 2021, a été prolongé jusqu’en décembre 2023 avec un plafond rehaussé.

L’éco-PTZ a été prolongé jusqu’en décembre 2023

Le dispositif de l'éco-prêt à taux zéro (éco-PTZ), qui devait initialement prendre fin le 31 décembre dernier, a finalement été prolongé jusqu'au 31 décembre 2023, comme l'indique l'article 86 de la loi de finances pour 2022. En plus d’avoir été prolongé, l’éco-PTZ a largement été modifié, avec, notamment, un rehaussement du plafond à 50 000 €, contre 30 000 € auparavant. Ce rehaussement est réservé aux rénovations globales permettant un gain énergétique minimum de 35 % et permettant de sortir un logement du statut de passoire énergétique.

De plus, la durée maximale de remboursement passe à 20 ans, contre 15 ans jusqu’en décembre 2021. A partir du 1er juillet 2022, la constitution des dossiers sera simplifiée dans le cas d’un cumul de l’éco-PTZ avec le dispositif MaPrimeRénov’. En outre, l'expérimentation en cours en Île-de-France et dans les Hauts-de-France, consistant à distribuer l'éco-PTZ par le biais de sociétés de tiers financement (STF), est prolongée de deux ans.

À partir du 1er juillet 2022, les démarches pour cumuler MaPrimeRénov’ et l’éco-PTZ seront simplifiées.

Qu’est-ce que l'éco-prêt à taux zéro exactement ?

L'éco-PTZ a pour but d’aider les propriétaires dans le financement de leurs travaux de rénovation énergétique. Concrètement, l'éco-prêt à taux zéro est un emprunt pour lequel le propriétaire n’a aucun intérêt à rembourser. Il n’est donc redevable que du capital emprunté. L'éco-ptz est cumulable avec d’autres aides en faveur de la rénovation énergétique des logements, comme les aides de l'Anah (Agence nationale de l'habitat) et des collectivités territoriales, les certificats d'économies d'énergie (CEE), le PTZ et MaPrimeRénov'.

Un propriétaire peut bénéficier de l’éco-PTZ pour sa résidence principale ou pour un logement qu’il loue et qui constitue la résidence principale du locataire. L’éco-PTZ peut également servir à financer des travaux dans la copropriété. Ce prêt aidé par l’Etat est distribué par l’ensemble des banques conventionnées. L'éco-prêt à taux zéro finance la fourniture et la pose des matériaux et équipements d’amélioration énergétique éligibles. Certains coûts annexes sont aussi pris en compte : travaux indissociables aux travaux d’économies d’énergie, frais d’assurance à maîtrise d’ouvrage.

Éco-PTZ : quelles sont les modalités d'attribution ?

L'éco-PTZ est accordé sans condition de ressources. Néanmoins, le logement doit avoir certaines caractéristiques pour que le propriétaire bénéficie du prêt aidé. Le bien immobilier doit avoir été achevé depuis plus de 2 ans à la date de début des travaux. De plus, si le logement est en location, le propriétaire-bailleur doit s’engager à le louer comme résidence principale. En outre, pour bénéficier de l’éco-PTZ, les travaux entrepris doivent permettre de limiter les émissions polluantes et de réduire la consommation énergétique du bien. Il s’agit des travaux de renforcement de l’isolation thermique et des travaux de modernisation d’équipements de production de chauffage et d’eau chaude.

Les 7 travaux éligibles sont :

- L’isolation thermique de la toiture.

- L’isolation thermique des murs donnant sur l'extérieur.

- L’isolation thermique des fenêtres et portes donnant sur l'extérieur.

- L’isolation des planchers bas.

- L’installation ou remplacement d'un chauffage ou d'une production d'eau chaude sanitaire.

- L’installation d'un chauffage utilisant une source d'énergie renouvelable.

- L’installation d'une production d'eau chaude sanitaire utilisant une source d'énergie renouvelable.

Le propriétaire dispose de 3 ans pour réaliser ses travaux, à partir de l’émission de l'offre de l’éco-PTZ.

Éco-PTZ : quel montant peut-on obtenir ?

Le montant de l'éco-PTZ varie selon les travaux réalisés par le propriétaire. Depuis le 1er janvier 2022 le plafond maximal s'établit à 50 000 euros. Le montant de l’éco-prêt à taux zéro peut atteindre 15 000 € pour la réalisation d'une seule action parmi la liste des 7 actions éligibles au dispositif, excepté pour le remplacement des fenêtres (plafond de 7 000 €). Il peut s’élever à 25 000 € pour la réalisation de 2 des 7 actions éligibles, à 30 000 € pour la réalisation de 3 actions et à 50 000 € pour des travaux apportant un gain énergétique minimum de 35 % et permettant de sortir un logement du statut de passoire énergétique.

Pour obtenir un éco-PTZ, le propriétaire peut s’adresser à la banque conventionnée de son choix, une fois les travaux identifiés et les devis réalisés par des professionnels RGE (Reconnus Garants de l’Environnement).

La durée de remboursement de l'éco-PTZ est de 20 ans maximum mais peut être réduite jusqu’à 3 ans à la demande du propriétaire.

Pouvez-vous nous préciser pourquoi ? (facultatif)