Emprunter après 60 ans est aujourd’hui tout à fait possible. Certains établissements financiers ne jurent même que par cette clientèle fiable et sérieuse. Mais le coût de l’assurance emprunteur est souvent un obstacle pour les seniors souhaitant souscrire un crédit immobilier.

Emprunter après 60 ans : 3 solutions adaptées pour obtenir un crédit

Il n’est jamais trop tard pour devenir propriétaire, d’autant plus dans le contexte actuel de taux extrêmement bas. Même si l’assurance emprunteur peut être un frein pour certains profils, des solutions alternatives existent, ce qui explique sûrement qu’emprunter après 60 ans séduit de plus en plus de Français.

1. Le nantissement

Bonne solution pour pouvoir s’affranchir d’une assurance emprunteur trop onéreuse : le nantissement, qui consiste à gager un placement financier (assurance vie, PEA, compte-titres, etc.) en faveur de la banque. Un inconvénient tout de même : l’emprunteur ne pourra pas jouir du placement nanti avant remboursement intégral du crédit immobilier.

2. Le prêt viager hypothécaire

À ne pas confondre avec la vente en viager. Cette solution alternative permet d’emprunter une somme d’argent en échange d’une hypothèque sur un bien immobilier. Au décès de l’emprunteur, le prêteur se rembourse en revendant le bien immobilier garanti.

3. Le prêt hypothécaire cautionné

L’emprunteur verse une caution en guise de garantie en cas de décès ou d’invalidité. À l’instar d’un crédit immobilier classique, l’emprunt est remboursé par mensualités. Au décès de l’emprunteur, la banque procède à la vente du bien immobilier afin de récupérer le capital restant dû.

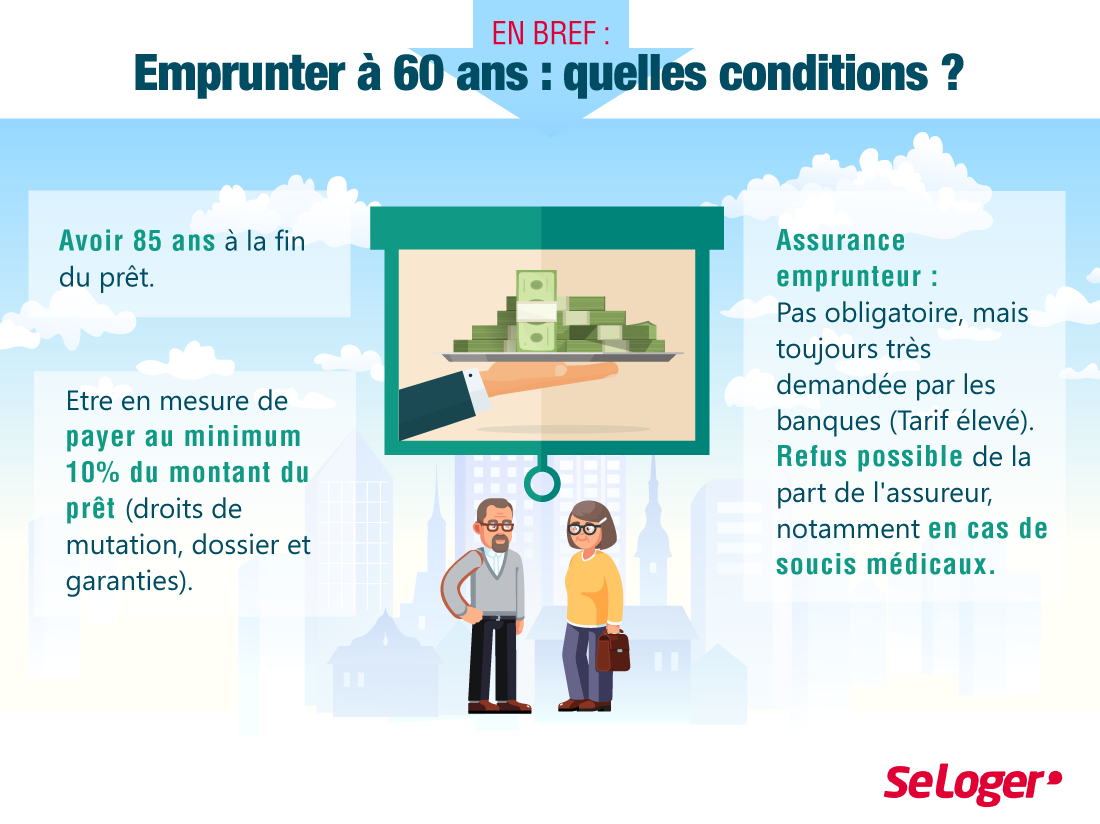

Crédit immobilier après 60 ans : attention à l’assurance emprunteur

À l’instar des autres emprunteurs, les seniors doivent, s’ils souhaitent contracter un crédit immobilier, être en mesure de justifier d’un apport personnel représentant au minimum les frais de notaire, de dossier et de garantie, soit environ 10 % du montant du prêt. Là où les choses se compliquent réellement, c’est au moment de chercher une assurance emprunteur, son coût pouvant représenter un véritable obstacle pour une personne de plus de 60 ans souhaitant emprunter. Cela revient très cher pour un senior, notamment s’il présente des problèmes de santé, auquel cas elle peut lui être tout simplement refusée. Et même si celle-ci n’est légalement pas obligatoire, elle reste néanmoins toujours exigée par les établissements de crédit.

Délégation de l’assurance emprunteur

Grâce à la loi Lagarde, les seniors peuvent choisir d’être couverts par une assurance emprunteur autre que celle proposée par les banques. Ils bénéficient ainsi d’un taux plus intéressant et d’une meilleure couverture, les contrats bancaires n’étant pas toujours adaptés aux problèmes liés à leur âge.

85 ans : la limite d’âge à la fin du prêt immobilier

Avec l’allongement de l’espérance de vie, emprunter après 60 ans n’est plus aussi compliqué qu’auparavant. Aucun texte ni règle en vigueur n’empêchent de devenir propriétaire passée la soixantaine. Seul prérequis imposé par la majorité des banques pour pouvoir souscrire un crédit immobilier : avoir 85 ans à la fin du prêt. Bonne nouvelle pour les seniors souhaitant accéder à la propriété donc, mais également pour les banques, qui voient en cette clientèle un gage de confiance et de sérieux. Pourquoi un tel succès des seniors auprès des banquiers ? Car ils empruntent sur des durées plus courtes et justifient de garanties financières solides, beaucoup d’entre eux étant déjà propriétaires et n’ayant plus personne à charge. Tous les seniors ne peuvent donc pas accéder à la propriété. Heureusement, pour tous ceux qui ne peuvent justifier d’un apport personnel suffisant, présentent des problèmes de santé ou n’ont pas de revenus assez conséquents, des solutions existent.

Les seniors : la clientèle idéale pour les banques ?

D’après une récente étude du crédit foncier, environ 70 % des ménages de plus de 60 ans possèdent au moins un bien immobilier. Ce patrimoine, souvent associé à de l’épargne financière (assurance vie, placements divers, etc.), rassure les organismes prêteurs et fait des seniors une clientèle parfaite.

Pouvez-vous nous préciser pourquoi ? (facultatif)