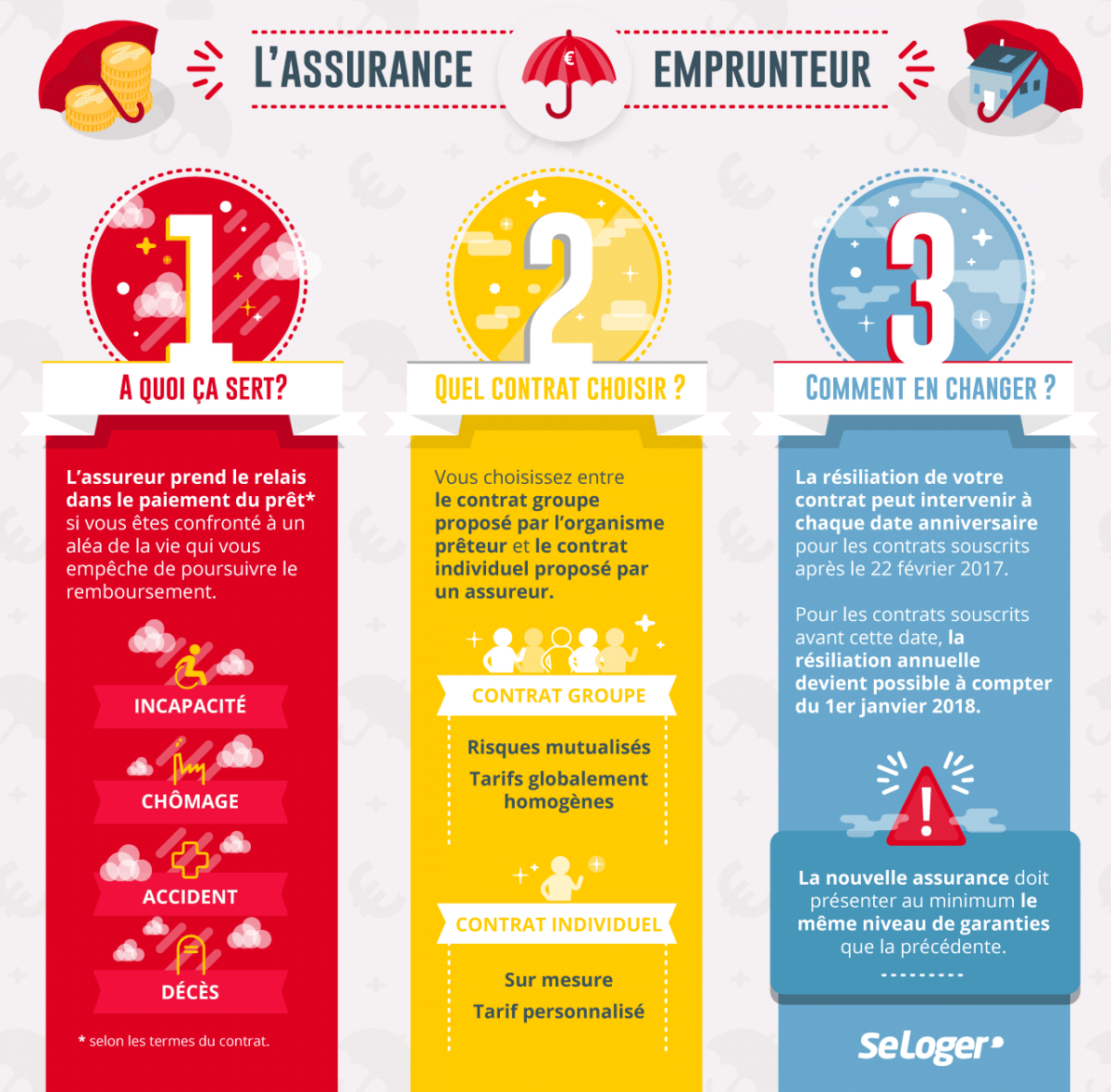

Peu importe le montant que vous empruntez et la proportion de votre apport, l’assurance emprunteur est toujours exigée pour un crédit immobilier. Si toutes les garanties ne sont pas obligatoires, elles sont toutes importantes pour bénéficier d’une couverture optimale.

Les garanties dans une assurance emprunteur

- Assurance décès

- Assurance perte totale et irréversible d’autonomie

- Assurance invalidité permanente totale ou partielle

- Assurance incapacité temporaire totale

Assurance décès obligatoire pour un crédit immobilier

L’assurance décès est une garantie systématiquement exigée pour pouvoir souscrire à un prêt immobilier. Ainsi, si vous ou votre conjoint décède prématurément, la garantie accordée par l’assurance décès permet d’activer le remboursement du montant du capital restant dû. Notez que l’assurance décès couvre tous les profils, toutes les professions et toutes les situations, y compris pour les personnes exerçant des professions à risque tels que les militaires.

Bon à savoir

Certaines situations ne sont pas couvertes par l’assurance décès, c’est le cas d’un suicide qui interviendrait dans les 12 mois suivant l’emprunt, une overdose, ou encore la pratique d’un sport à haut risque.

Assurance perte totale et irréversible d’autonomie

L’assurance PTIA (perte totale et irréversible d’autonomie), vous couvre dans le cas de la perte d’autonomie et d’incapacité à travailler. Dans cette situation, la personne n’est pas en capacité d’exercer un métier lui permettant de percevoir un revenu, mais elle a également besoin d’une assistance permanente d’une tierce personne pour s’alimenter, se laver, etc. Cette garantie est généralement exigée par les organismes de crédit en plus de l’assurance décès, et vous pourrez être amené à y souscrire à 100 %.

Bon à savoir

L'assurance PTIA n’est plus valable pour les personnes de plus de 65 ans, et le niveau de garantie varie selon les compagnies d’assurance.

Assurance invalidité permanente totale ou partielle

L’assurance IPT (invalidité permanente totale) et l’assurance IPP (invalidité permanente partielle) sont deux garanties qui couvrent, comme leur nom l’indique, l’invalidité physique ou mentale constatée avant l’âge de 65 ans. Dans le cas de l’IPT, l’invalidité doit être totale et donc entraîner l’incapacité d’exercer toute occupation qui puisse rapporter un gain ou un profit. Le taux d’invalidité est calculé en fonction de deux paramètres :

- Le taux d’invalidité fonctionnelle, à savoir la diminution de la capacité de la personne à effectuer certains gestes de la vie courante.

- Le taux d’invalidité professionnelle, à savoir la diminution de la capacité de la personne à exercer sa profession.

Ce qui distingue l’IPT de la garantie PTIA, c’est le taux d’invalidité qui est plus bas dans le premier cas. En effet, la garantie IPT fonctionne avec un taux d’invalidité égal ou supérieur à 66 %, et il doit être de 33 à 66 % dans le cas de l’IPP.

Assurance incapacité temporaire totale

L’assurance ITT (incapacité temporaire totale) vous couvre si vous êtes dans l’incapacité complète mais temporaire de travailler à la suite d’une maladie ou d’un accident par exemple, et correspond donc à la période d’arrêt de travail, en sachant que le congé de maternité est exclu de cette garantie. Vous êtes généralement soumis à un délai de carence de 90 jours durant lequel vous n’êtes pas indemnisé, mais il varie de 15 à 180 jours selon votre métier. Le remboursement des mensualités peut être forfaitaire, c'est à dire que toutes les mensualités vous seront versées en totalité, ou indemnitaire, auquel cas l’indemnisation sera calculée en fonction de la différence entre le salaire perçu en activité et le salaire perçu en arrêt de travail.

de vous tourner vers l'offre la plus avantageuse. © Studio M")

Pouvez-vous nous préciser pourquoi ? (facultatif)