Après trois années marquées par les évolutions importantes des taux et des prix, l’année 2025 a été celle de la stabilisation pour le marché immobilier. La forte reprise annoncée n'est toutefois pas arrivée. Alors, à quoi faut-il d’attendre pour 2026 ? L’équipe scientifique de SeLoger-Meilleurs Agents livre son analyse.

Immobilier : une année 2025 marquée par une stabilisation du marché

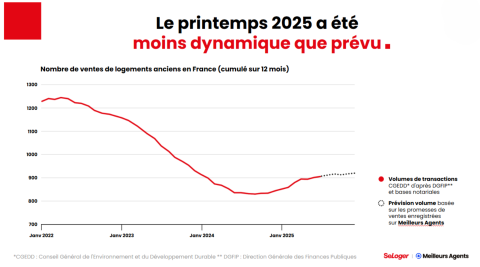

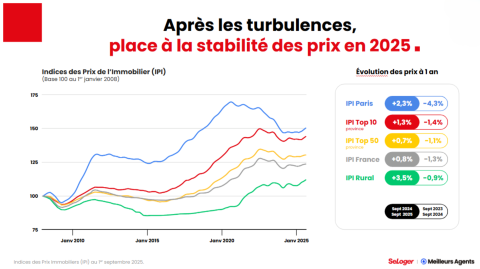

Avec la baisse sensible des taux des crédits immobiliers, nombreux sont ceux qui s’attendaient à un redressement du marché immobilier hexagonal en 2025. Pourtant, le sursaut espéré n’a pas eu lieu. La faute à un printemps sous le signe de la stabilité, alors que cette période est traditionnellement dynamique. Néanmoins, avec 925 000 transactions prévues sur l’année, l’année 2025 marque une progression de +8,2 % par rapport à 2024, l’activité repassant au-dessus de la barre des 900 000 ventes. Du côté des prix au mètre carré, 2025 apporte enfin une accalmie, après trois années de baisse généralisée. L’Indice des Prix de l’Immobilier (IPI) affiche une progression contenue de +0,8 % au niveau national. Dans la plupart des grandes métropoles, les prix sont même à la hausse, plus particulièrement à Bordeaux (+3,6 %), Lyon (+2,5 %) et Paris (+2,3 %). Des métropoles qui avaient connu des baisses de respectivement -4,2 %, -2,3 % et -4,6 % un an plus tôt. Le marché locatif, quant à lui, demeure sous tension. La hausse des loyers ralentit toutefois depuis fin 2024 : +1,5 % sur un an, contre +4,2 % à la même période l’an dernier. Dans les grandes villes, la progression a même été divisée par cinq. Mais, globalement, la hausse des loyers reste supérieure à l’inflation.

À Paris, les loyers ont progressé de +2 % sur un an, contre + 9 % à la même période en 2024.

Le double-frein à la reprise du marché immobilier français

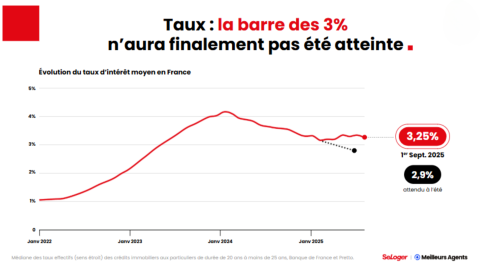

Si la baisse prononcée des taux d’emprunt amorcée en 2024 avait ravivé l’espoir d’un retour durable des acheteurs, la réalité s’est révélée plus nuancée. En effet, la barre symbolique des 3 % sur 20 ans n’a pas été franchie, contrairement aux anticipations. La stabilisation des taux, qui atteignent 3,25 % en moyenne à la rentrée 2025, a limité la progression du pouvoir d’achat immobilier des Français. Ce dernier reste en moyenne de 72 m² au 1er septembre 2025, soit un niveau équivalent à celui de 2022. Alors que pour les primo-accédants, cette stabilisation des taux constitue une amélioration par rapport aux années de forte hausse, ce n’est pas le cas pour les secundo-accédants. La combinaison d’un capital restant dû élevé et des prix encore soutenus entretient une barrière psychologique qui freine les projets de revente et d’achat. Par ailleurs, après plusieurs années de correction des prix, de nombreux propriétaires constatent que la valeur de leur bien n’a pas retrouvé son niveau d’acquisition ou peine à dégager une plus-value significative. Cette dévalorisation patrimoniale, particulièrement marquée dans certaines grandes métropoles comme Paris (-11 % depuis le pic de 2020), pèse sur la fluidité du marché et peut même décourager certains vendeurs.

Une belle année 2026 en perspective ?

Dans les prochains mois, trois incertitudes politiques majeures pèseront directement sur l’évolution du marché immobilier : l’instabilité gouvernementale, une dette souveraine élevée et le manque de visibilité sur la politique du logement. Les incertitudes mondiales entretiennent une pression haussière sur les taux à long terme, en particulier sur les OAT à 10 ans depuis fin 2024. Or, l’inflation étant désormais maîtrisée, la BCE n’a plus de raison d’assouplir sa politique monétaire : ses taux directeurs devraient rester stables en 2026. Autrement dit, la hausse des taux liée au contexte international ne sera plus compensée par une action de la Banque centrale. « Ce contexte d’incertitude dessine un scénario de maintien des taux à leur niveau actuel. Ils pourraient même légèrement augmenter d’ici la fin 2025 pour se stabiliser autour de 3,25 à 3,5 % », explique Thomas Lefebvre, Vice-Président data de SeLoger - Meilleurs Agents. L’accès au crédit devrait toutefois se maintenir. « Même si elle est restée en deçà des attentes, la reprise du marché immobilier est engagée. En 2026, nous anticipons environ 960 000 transactions et une progression des prix comprise entre +2 % et +3 %. Progressivement, le marché devrait se débloquer : les ménages vont intégrer que de nouvelles baisses significatives de taux ne sont pas à attendre, et la reprise des prix facilitera les reventes, aujourd’hui contraintes à perte. Ce double mouvement ouvre la voie vers un nouvel équilibre en 2026. »

D’ici fin 2025, l’activité devrait se maintenir autour de 925 000 transactions, avec des prix en hausse de +1 % à +2 %.

Pouvez-vous nous préciser pourquoi ? (facultatif)