Marché immobilier français : le retour des acheteurs et des annonces relance l’activité

Après le recul de la demande en 2022 et 2023, puis une phase de stabilisation en 2024, le marché immobilier retrouve des couleurs. Depuis 2025, la demande se reconstitue et l’offre se renouvelle activement et de façon inédite depuis 2021. Ce contexte laisse présager un printemps 2026 particulièrement porteur.

2021-2024 : chronologie des mouvements de l’offre immobilière

L'analyse rétrospective du marché immobilier français révèle une transition brutale entre l'euphorie post-COVID et une phase de correction nécessaire. Le secteur traversait une période d'effervescence sans précédent jusqu’en 2021. Portés par des taux d'intérêt historiquement bas, le nombre de ventes a explosé, avec 1,2 million de transactions sur l’année 2021. Les acquéreurs se heurtaient toutefois à une pénurie de biens, propulsant les prix de vente vers le haut. Cependant, le paysage s'est transformé dès 2022 avec le doublement des taux, qui sont passés de 1,06 % à 2,12 %. Ce choc financier a immédiatement réduit le pouvoir d'achat des ménages, amorçant une accumulation des stocks de biens (+17 %) tandis que la demande commençait à s'essouffler. L'année 2023 a marqué l'enracinement de la crise. Avec des taux frôlant les 4 % au 1er janvier 2024, la demande a chuté de -10 % entre 2023 et 2024 et le stock de biens invendus a explosé de +41 % en 2023. Malgré une correction des prix de -4,1 %, le volume de transactions est passé sous la barre symbolique du million.

Ce n'est qu'en 2024 qu'une phase d'accalmie s'est dessinée. L'amélioration progressive des conditions de crédit, avec des taux redescendus à 3,3 %, a favorisé le retour des acquéreurs (+14 % de demande). Bien que le nombre de ventes soit resté historiquement bas à 845 000 transactions, cette période a permis de stabiliser les prix et d'arrêter l'hémorragie sur le stock de biens, préparant ainsi le terrain pour la dynamique actuelle de 2026.

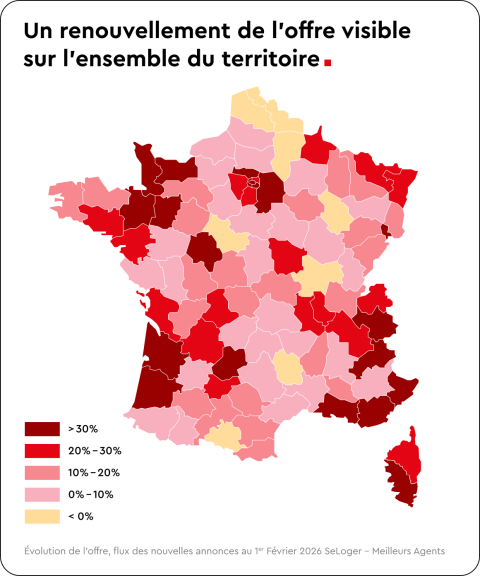

Les vendeurs et les secundo-accédants ont fait leur retour en 2025

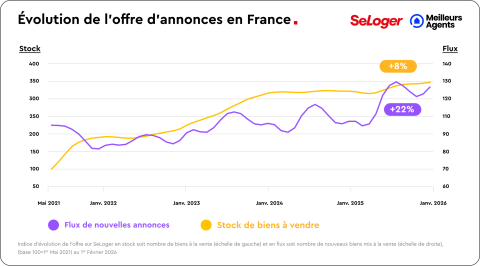

L'année 2025 s'est imposée comme une véritable période de transition vers une fluidité retrouvée. La stabilité des taux a redonné confiance aux Français, propulsant la demande à des niveaux supérieurs aux records de 2021. En conséquence, le volume des transactions a suivi une courbe ascendante pour atteindre 945 000 ventes annuelles. Ce renouveau a été porté par un phénomène inédit depuis quatre ans : le retour massif des vendeurs et des secundo-accédants sur le marché immobilier. Le stock d'annonces a bondi de +8 %, une hausse cette fois alimentée par un afflux de nouveaux biens mis sur le marché (+22 %) plutôt que par l'accumulation d'invendus. La stabilisation des prix, en progression modérée de +1,3 % sur un an, a rassuré les propriétaires, facilitant ainsi les projets de revente suivis d'un nouvel achat. Parallèlement, l’absence d'anticipation de chocs majeurs sur les taux d’emprunt a définitivement mis fin aux comportements d'attentisme. Cette dynamique de renouvellement de l’offre s'est manifestée dans la quasi-totalité des métropoles, comme Paris, Rennes, Bordeaux ou Toulouse, où les biens ont trouvé preneur plus facilement. À Montpellier, la reprise plus précoce du flux dès 2023 a permis de limiter l'accumulation des stocks. Au-delà des grandes villes, ce mouvement s'est étendu à la majorité des départements français, engendrant une hausse de l'activité sur le marché national.

En 2025, les taux d'intérêt ont trouvé un point d'équilibre, oscillant légèrement pour s'établir autour de 3,5 % au 1er janvier 2026.

Marché immobilier : un terrain favorable pour 2026

En ce début d'année 2026, le marché immobilier français bénéficie d'un alignement de planètes prometteur. La demande confirme son retour en force et rencontre une offre enfin diversifiée grâce à l'afflux récent de nouveaux biens. Du côté des acquéreurs, la probabilité de dénicher le logement idéal devient nettement plus élevée, posant les bases d’un printemps particulièrement dynamique. Toutefois, la prudence reste de mise face aux incertitudes économiques et politiques, aussi bien en France qu’au niveau international, qui pourraient peser sur le financement de l'État et, par ricochet, sur l'orientation des taux d'intérêt et les politiques de logement.

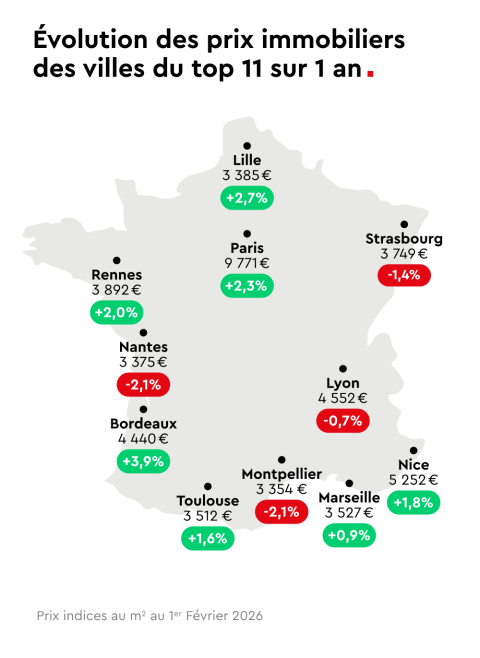

En ce qui concerne les prix de vente, ils affichent un visage contrasté début 2026. Si la moyenne nationale recule de -0,1% sur un mois selon le baromètre SeLoger-Meilleurs Agents, des locomotives comme Paris (+0,2 %), Bordeaux (+0, 5%) et Lille (+0,6 %) conservent leur élan. Certaines métropoles, comme Nantes, subissent une correction à la baisse (-0,7%). Le véritable moteur de croissance se situe désormais dans les zones rurales, où les prix grimpent de +0,6 % en un mois et de +3,8 % sur 1 an. Sur 12 mois, la tendance globale reste positive (+1,3 %), portée par Bordeaux et Paris qui affichent des hausses respectives de +3,9 % et +2,3 %. « L’évolution récente de l’offre traduit un marché qui retrouve progressivement des mécanismes plus fluides. Le renouvellement des biens mis en vente, combiné à une demande plus présente, crée un environnement plus favorable aux projets immobiliers. Les prochains mois permettront d’observer comment ces tendances se consolident », conclue Dr. Alexandra Verlhiac, Économiste.

Pouvez-vous nous préciser pourquoi ? (facultatif)