Si la stabilisation des taux d’emprunt constitue une bonne nouvelle pour les primo-accédants, c’est sensiblement moins le cas pour les secundo-accédants, nombreux à subir une dévalorisation patrimoniale. Explications.

Les secundo-accédants face à la dévalorisation patrimoniale

Au premier semestre 2025, le sursaut attendu sur le marché immobilier hexagonal n’a pas eu lieu. Si, avec 925 000 transactions prévues sur l’année, 2025 marque une progression de 8,2 % par rapport à 2024, le seuil symbolique du million de ventes reste hors de portée. La faute à un printemps timide, alors que cette période est traditionnellement dynamique.

La baisse des taux d’emprunt avait pourtant laissé espérer un regain d’activité, mais ceux-ci n’ont jamais franchi la barre des 3 % sur 20 ans. Leur stabilisation autour de 3,25 % en septembre 2025 a finalement freiné l’amélioration du pouvoir d’achat immobilier des ménages. Si ce maintien des taux constitue un soulagement pour les primo-accédants, après la flambée vécue entre 2022 et 2023, elle reste défavorable aux secundo-accédants. Ces derniers doivent composer avec un capital restant dû élevé et des prix de vente toujours soutenus, ce qui crée un blocage psychologique et retarde leurs projets.

Par ailleurs, après des années de baisse des prix, de nombreux propriétaires constatent que la valeur de leur bien n’a pas retrouvé son niveau d’achat, voire peine à générer une plus-value. Cette érosion patrimoniale entrave la fluidité du marché et peut même dissuader certains vendeurs de se lancer.

Le pouvoir d’achat immobilier des Français atteint 72 m² en moyenne au 1er septembre 2025.

Les secundo-accédants parisiens moins bien lotis que les autres

La dévalorisation patrimoniale subie par les secundo-accédants est marquée à Paris. Dans la capitale, les prix de l'immobilier ont reculé de 11 % depuis le premier semestre 2020, alors qu’ils avaient progressé de 35 % entre début 2016 et 2020. Autrement formulé, de nombreux biens achetés en 2020 à Paris (1 bien sur 5) sont vendus à perte en 2025.

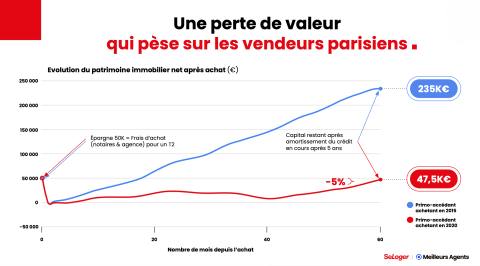

Alors qu’un primo-accédant ayant acheté en 2015 à Paris voyait son patrimoine immobilier net passer de 50 000 € à 235 000 € au bout de 5 ans, un primo-accédant de 2020 subit aujourd’hui une perte de 5 %, ramenant la valeur nette de son bien à 47 500 €.

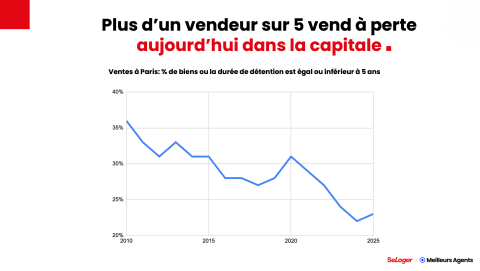

Comme déjà évoqué, face à cette situation, de nombreux propriétaires parisiens préfèrent donc retarder leurs projets. En 2010, 35 % des ventes concernaient des biens achetés 5 ans plus tôt, contre environ 20 % en 2025.

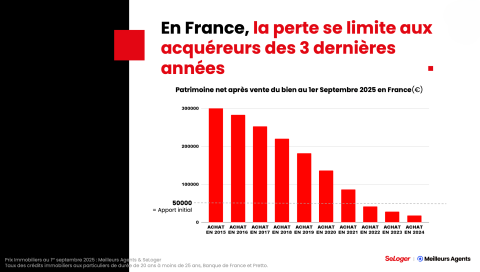

À l’échelle nationale, cette dévalorisation patrimoniale est relativement moins marquée. Seuls les acquéreurs des 3 dernières années subissent une dévalorisation patrimoniale en cas de vente en septembre 2025. Ainsi, un primo-accédant de 2015 vendant en septembre 2025 voit son patrimoine net passer de 50 000 à 300 000 €. De son côté, un primo-accédant de 2021 verra son patrimoine passer de 50 000 à environ 80 000 € en 4 ans.

Marché immobilier : à quoi s’attendre pour 2026 ?

Trois facteurs risquent d’influencer le marché immobilier dans les mois à venir : l’instabilité gouvernementale, le niveau élevé de la dette publique et l’absence de clarté concernant les orientations futures en matière de logement. De plus, avec une inflation désormais sous contrôle, les taux directeurs de la Banque centrale européenne (BCE) devraient rester inchangés en 2026. Une potentielle hausse des taux liée à des facteurs externes ne sera donc probablement pas atténuée par une intervention correctrice de la BCE.

Selon Thomas Lefebvre, vice-président data de SeLoger - Meilleurs Agents, cette conjoncture incertaine laisse présager un maintien des taux à leur niveau actuel, voire une légère augmentation d’ici la fin de l’année 2025, avec une stabilisation prévue entre 3,25 % et 3,5 %. Malgré tout, l’accès au crédit ne devrait pas se dégrader. Bien que la reprise du marché immobilier soit moins marquée que prévu, elle est bel et bien amorcée.

Pour 2026, les prévisions tablent sur environ 960 000 transactions et une hausse des prix comprise entre 2 % et 3 %. Peu à peu, le marché pourrait se décoincer : les ménages prendront acte qu’aucune baisse significative des taux n’est à prévoir, tandis que la remontée des prix rendra les reventes plus attractives, limitant ainsi les pertes pour les vendeurs. Ces deux évolutions conjuguées pourraient permettre au secteur de retrouver un équilibre d’ici 2026.

D’ici fin 2025, des hausses de prix de l’ordre de 1 à 2 % sont attendues.

Pouvez-vous nous préciser pourquoi ? (facultatif)