Aujourd’hui, 17 % des emprunteurs ont plus de 50 ans et 4 % ont plus de 60 ans. Cependant, de grandes disparités subsistent entre les différentes villes de l’Hexagone. Tour d’horizon du pouvoir d’achat immobilier des séniors dans 13 métropoles.

Seuls 3 % des emprunteurs souscrivent après leur retraite

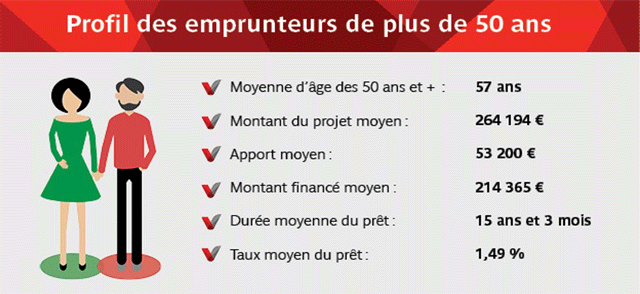

Avec l’allongement de l’espérance de vie, l’âge des emprunteurs immobiliers augmente également. D’après Vousfinancer, réseau de courtage en crédit immobilier, près de 17 % des emprunteurs ont plus de 50 ans, contre 11 % il y a 5 ans. En revanche, seulement 4 % dépassent actuellement l’âge de 60 ans. En cause notamment, le passage à l’âge de la retraite, avec la baisse de revenus que cela engendre, pouvant aller de 15 à 40 % selon les cas. « Si la part des plus de 50 ans qui empruntent a fortement augmenté depuis 5 ans, seuls 3 % de nos clients sont retraités au moment de la souscription d’un crédit... mais ils sont beaucoup à emprunter quelques années avant, justement pour se constituer un patrimoine et préparer leur retraite ! » analyse Jérôme Robin, directeur général de Vousfinancer.

Actuellement, l’âge moyen de départ à la retraite est de 62,4 ans. © Vousfinancer

Actuellement, l’âge moyen de départ à la retraite est de 62,4 ans. © Vousfinancer

Crédit immobilier : les séniors empruntent sur moins de 20 ans

« Les séniors sont de bons profils pour les banques pour plusieurs raisons : ils empruntent sur des durées courtes (15 ans en moyenne), ont de l’apport, des assurances-vie ou sont déjà propriétaires ce qui offre des garanties pour la banque, et ils ont des charges souvent plus faibles car ils n’ont plus d’enfants à charge... mais le revers de la médaille est qu’ils sont déjà bancarisés, qu’ils peuvent avoir des problèmes de santé entrainant un coût d’assurance emprunteur plus élevé pouvant les rendre difficilement finançables, et des revenus qu’il faut anticiper à la baisse au moment de la retraite », explique Sandrine Allonier, directrice des relations banques du courtier. Lorsque l’emprunteur a plus de 50 ou 55 ans, pour anticiper la baisse de revenus au moment du passage à la retraite, la banque peut ne prendre en compte que 70 % des revenus nets dans le calcul de l’endettement.

Vidéo : Emprunter quand on est à la retraite, c'est possible ?

https://youtu.be/Ib3fglpn0JE

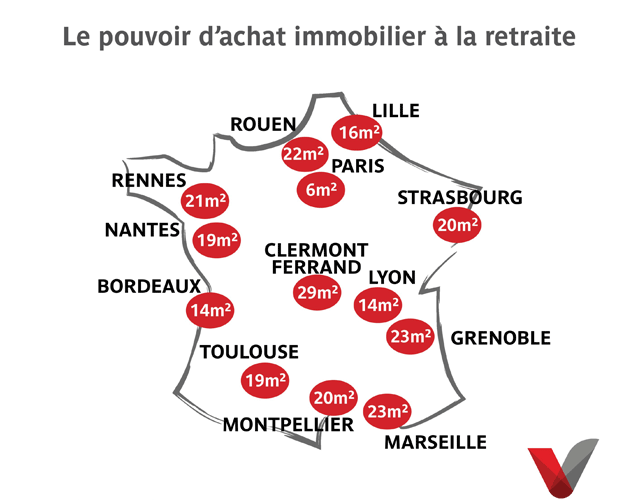

Les retraités peuvent s'offrir 6 m² à Paris ou 29 m² à Clermont-Ferrand

En moyenne, d’après les chiffres récemment publiés par la Caisse nationale d’assurance vieillesse (Cnav), en 2017, le montant de la pension de base mensuelle des Français ayant effectué toute leur carrière au régime général est de 1 086 € en moyenne, soit 12 € de plus qu'en 2016. Ainsi, en empruntant sur 15 ans avec une pension de retraite moyenne et 10 % d’apport pour financer les frais, un retraité « pourra s’offrir 6 m² à Paris, 14 m² à Bordeaux ou Lyon, 19 m² à Toulouse et Nantes et au mieux 29 m² à Clermont-Ferrand », selon Sandrine Allonier. « Heureusement ces calculs sont théoriques car 75 % des plus de 65 ans sont déjà propriétaires de leur résidence principale... mais cela confirme le fait qu’il vaut mieux acheter le plus tôt possible pour ne pas avoir à le faire à la retraite, et dans l’idéal même ne plus avoir de charges d’emprunt mensuelles… » ajoute-t-elle.

Les retraités peuvent acheter 5 fois plus grand à Clermont-Ferrand qu'à Paris. © Vousfinancer

Les retraités peuvent acheter 5 fois plus grand à Clermont-Ferrand qu'à Paris. © Vousfinancer

Pouvez-vous nous préciser pourquoi ? (facultatif)