Lorsque l’on devient propriétaire, la somme à payer ne se limite par au prix du logement, loin s’en faut… Pour vous aider à estimer le coût total de votre achat immobilier, nous avons dressé la liste de tous ces frais, annexes à l’achat immobilier, qui vont faire grimper l’addition.

Établissez un budget prévisionnel pour acheter votre logement

Ça y est, vous avez sélectionné le logement dont vous souhaitez faire l’acquisition. L’argent étant, qu’on le veuille ou non, le nerf de la guerre, un certain nombre de frais supplémentaires vont venir gonfler la facture. Connaître ces frais vous aidera à établir un budget prévisionnel :

- Le prix d’achat de la maison ou de l’appartement.

- La commission de l’agence immobilière.

- Les frais de notaire.

- Les intérêts d’emprunt et l'assurance emprunteur.

- Les frais de garantie (cautionnement, hypothèque, etc.).

- La taxe foncière et la taxe d’habitation.

- Les charges de copropriété.

- Les travaux (rénovation, réfection, rafraîchissement, mise aux normes, etc.).

Le prix d’achat du bien immobilier

Assurez-vous que le prix du logement dont vous envisagez de devenir propriétaire soit en cohérence avec le marché immobilier local. Même si vous avez eu un « coup de cœur », surpayer votre appartement ou votre maison vous exposerait à un risque de « moins-value » au moment de la revente. Pensez-y ! Si de lourds travaux sont à prévoir, tentez de négocier le prix de vente du bien à la baisse. Enfin, gardez en tête que les particuliers éprouvent bien souvent des difficultés à estimer leur logement à son « juste prix » (surtout s’ils l’on construit/restauré eux-mêmes ou qu’ils y ont vu grandir leurs enfants). C’est pourquoi passer par une agence immobilière vous garantira que les logements qui vous seront proposés à la vente le seront au prix du marché.

La commission de l’agence immobilière : entre 3 et 10 %

D’un montant oscillant généralement entre 3 et 10 % du prix de vente, les honoraires d’agence sont le plus souvent à la charge de l’acquéreur. À la différence des frais de notaire, dans le cas d’une vente immobilière ou d’un achat, les honoraires d’agence ne font l’objet d’aucune réglementation, à l’exception toutefois de leur affichage. Ils sont donc librement fixés par l’agence elle-même. Si toutefois vous jugez que ces frais sont trop élevés, rien ne vous empêche de tenter de les négocier.

Bon à savoir

Les honoraires d’une agence immobilière doivent être affichés en TTC à l’entrée de l’agence ou en vitrine.

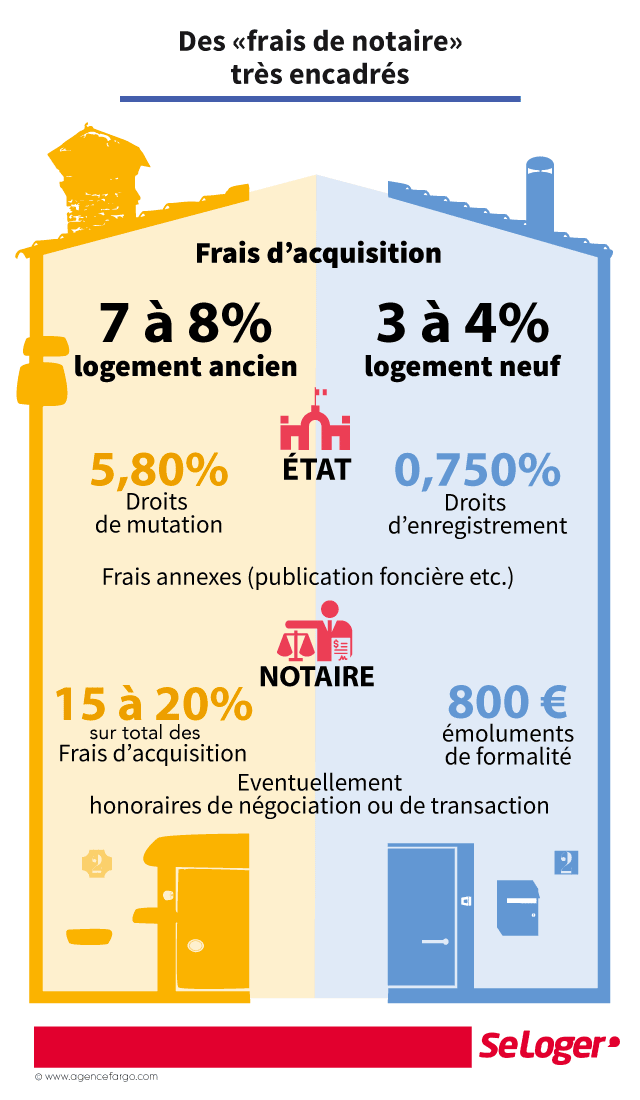

Les frais de notaire ou d'acquisition : entre 7 et 8 % du prix d'achat

S’ils englobent les émoluments de l’officier public du même nom, les frais de notaire sont principalement constitués de droits de mutation, d’impôts et de taxes qui seront versés à l’État. Leur calcul prend notamment en compte la valeur du logement mais également sa localisation. Le montant des frais de notaire atteint généralement 8 % du prix de vente s’il s’agit d’un logement ancien. Dans le cas d’un bien immobilier neuf, le montant des frais d’acquisition variera entre 2 et 3 % du prix de vente. Au-delà de 150 000 €, une remise de 10 % pourra - sous conditions - être accordée par le notaire.

Bon à savoir

En principe, les frais de notaire sont à la charge de l'acquéreur. Pour autant, en vertu d'une clause dite « acte en main », les frais de la vente seront, de façon exceptionnelle, assumés par le vendeur.

4. Le coût du crédit immobilier

Si vous empruntez la somme nécessaire au financement de votre projet immobilier, le coût total de votre prêt immobilier variera selon trois facteurs :

- le montant de votre apport personnel,

- la durée du prêt immobilier,

- son taux d’intérêt.

C’est principalement au cours de la première moitié de la période de remboursement de votre prêt immobilier que vous vous acquitterez du paiement des intérêts d’emprunt. Plus vous approcherez du terme de votre crédit, moins vous rembourserez d’intérêts et plus vous vous concentrerez sur le capital. Enfin, sachez que s’ils sont historiquement bas, les taux d’intérêt augmenteront proportionnellement à la durée de votre emprunt.

Vidéo : Quels sont les avantages à passer par un courtier en immobilier ?

https://www.youtube.com/watch?v=YkhS5-DTtYU&feature=youtu.be

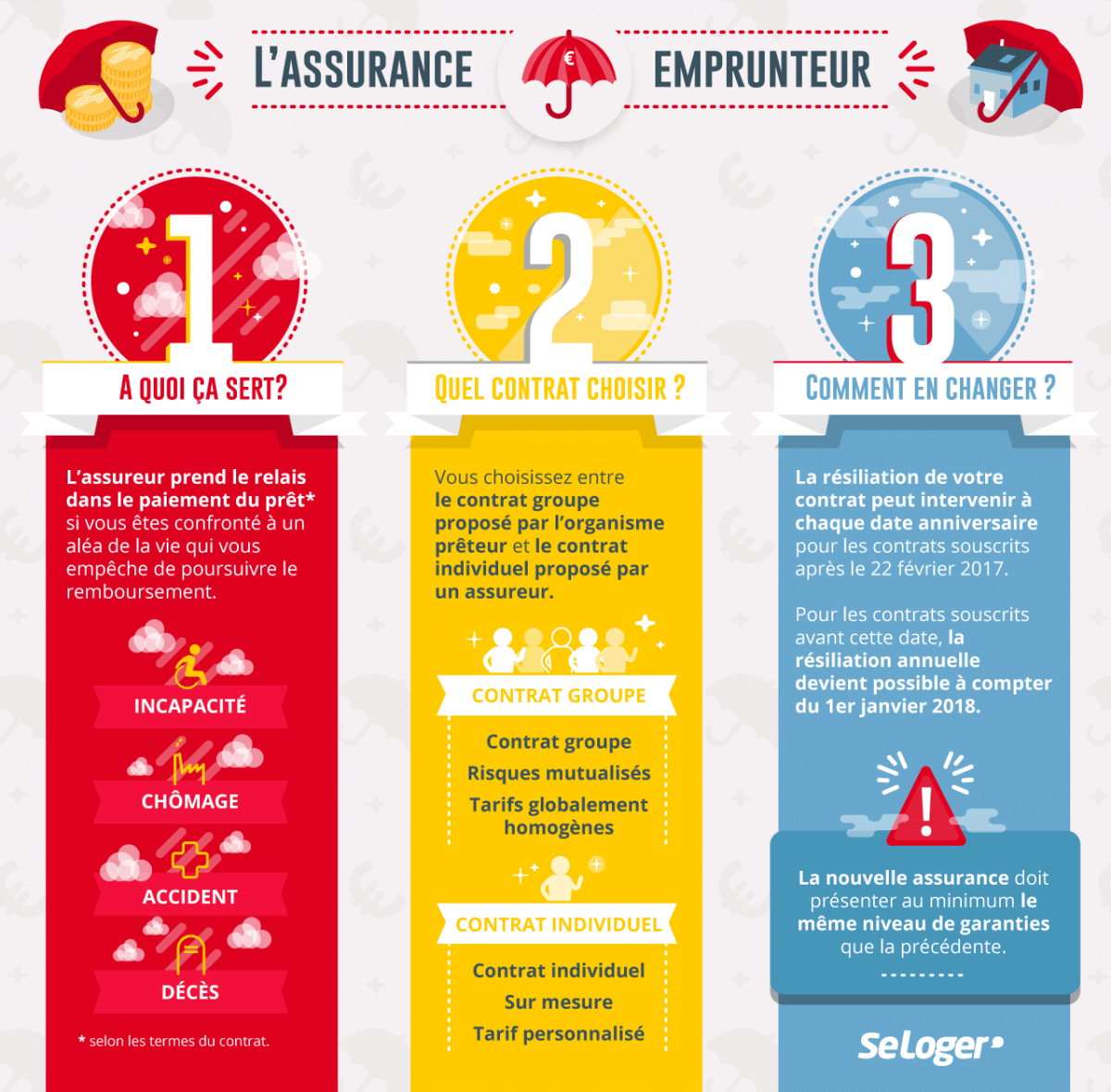

5. L’assurance emprunteur : de groupe ou individuelle

Le montant de l’assurance de prêt qui vous sera demandée en couverture du crédit immobilier que vous aurez souscrit sera fonction de : votre âge, votre état de santé, votre situation familiale ou encore des garanties pour lesquelles vous opterez et de la part de crédit que vous assurerez. En jouant la carte de la délégation d’assurance, c’est-à-dire en faisant assurer votre prêt immobilier auprès d’un autre établissement que celui qui aura financé votre achat (comme vous y autorise la loi Lagarde), vous pourrez réaliser des économies. Et la bonne nouvelle, c’est que l’amendement Bourquin vous permet dorénavant de résilier votre assurance emprunteur chaque année. Pour autant, votre nouveau contrat, tout en coûtant moins cher que le précédent, devra vous garantir un niveau de couverture équivalent.

6. Les travaux (rénovation, mise aux normes)

Si d’importants travaux sont à prévoir, votre budget pourra être revu à la hausse... Sachez toutefois que vous pouvez bénéficier d’aides financières lorsque vous faites réaliser des travaux visant à améliorer les performances énergétiques de votre résidence principale. L’enveloppe budgétaire que vous devrez allouer à vos travaux dépendra :

- de la superficie de votre appartement ou de votre maison,

- des tarifs des professionnels auxquels vous aurez fait appel,

- de la complexité du chantier,

- du choix des matériaux utilisés.

Un bon moyen d'évaluer précisément le montant des travaux qui devront être réalisés dans votre (future ?) habitation consiste à charger un professionnel de vous en faire une estimation.

Vidéo : Comment estimer les travaux dans votre futur logement ?

https://www.youtube.com/watch?v=v9_HRkEIS-8

7. Les charges de copropriété

Parce qu’ils peuvent alourdir considérablement votre facture, les frais de copropriété doivent être scrutés à la loupe. Ils se composent, d’une part, de charges « générales », c’est-à-dire de frais liés à l’entretien, à la conservation et à l’administration des parties communes. Les frais de copropriété comprennent, d’autre part, des charges « spéciales ». Il s’agit des frais occasionnés par le fonctionnement des équipements collectifs. Si l’appartement dont vous êtes propriétaire est situé en rez-de-chaussée mais que l’immeuble est équipé d’un ascenseur, vous ne payerez aucune charge liée au fonctionnement de cet équipement. Sachez que si un ravalement de façade ou de toiture est prévu, une participation vous sera demandée.

Conseil SeLoger

Renseignez-vous en amont afin de savoir si des travaux ont été votés. Et pour en limiter l’impact financier, anticipez-le.

Pouvez-vous nous préciser pourquoi ? (facultatif)