La plus-value immobilière réalisée lors de la vente d'un terrain constructible peut être soumise à une taxation. Terrains exonérés, abattements existants... tout ce qu’il faut savoir sur la législation.

Plus-value : l’exonération peut atteindre 85 % dans les zones tendues

Lors de la vente d’un terrain constructible, la plus-value, éventuellement réalisée, fait l’objet d’une taxation, sauf si le terrain concerné est détenu depuis plus de 22 ans, voire 30 ans pour être exonéré totalement des prélèvements sociaux. Mais depuis le 1er janvier 2018, le vendeur d’un terrain constructible peut bénéficier d’un abattement de la taxe sur la plus-value, sous certaines conditions. Le terrain vendu doit se situer dans une zone très tendue, c’est-à-dire une zone où la demande est supérieure à l’offre, à savoir les zones A et A bis (agglomération parisienne, Côte d’Azur, partie française de l’agglomération genevoise…). Précisons que l’acquéreur du terrain doit s’engager par une mention dans l’acte authentique de vente, à construire des logements sur le terrain vendu, dans un délai de 4 ans à compter de la date d’acquisition du terrain. Le montant de l’exonération sur la plus-value atteint 70 % lorsque les conditions sont réunies, et même 85 % si l’acheteur prévoit de faire construire au moins 50 % de logements sociaux ou intermédiaires. Vendre son terrain à un bailleur social peut donc être une bonne solution pour maximiser son gain fiscal.

Bon à savoir

La vente d’un terrain dont la valeur est inférieure à 15 000 € n’est pas soumise à la taxation sur les plus-values.

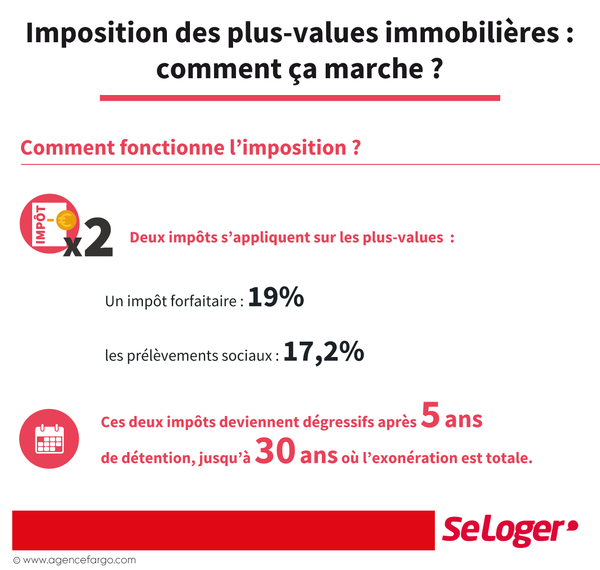

Vente d’un terrain : comment est taxée la plus-value ?

En revendant un terrain plus cher qu’il ne l'a acheté plusieurs années auparavant, le vendeur réalise une plus-value immobilière. Dans la plupart des cas, cette plus-value est taxée. La taxation sur la plus-value désigne deux types d’impôts, qui sont calculés indépendamment l’un de l’autre : un impôt forfaitaire au titre de l’impôt sur le revenu, à un taux fixe de 19 % et les prélèvements sociaux au taux fixe de 17,2 % (hors abattements dans les zones tendues). L’impôt forfaitaire s’applique à la totalité de la plus-value pour les biens détenus moins de 5 ans. Un abattement progressif est appliqué sur les plus-values des biens détenus entre 5 et 23 ans. Ainsi, entre 6 et 21 ans de détention, le montant de l’impôt diminue de 6 % par an. Un abattement de 4 % est appliqué pour la 22e année de détention révolue, ce qui permet d’atteindre un abattement de 100 %.

Quid des prélèvements sociaux ?

Les prélèvements sociaux s’appliquent à la totalité de la plus-value pour les biens détenus moins de 5 ans. Leur montant diminue de 1,65 % par an au-delà de la 5e année, de 1,60 % pour la 22e année de détention, puis de 9 % par an jusqu’à la 30e année, pour atteindre un abattement de 100 %.

Quid des terrains qui dépendent d’une résidence principale ?

Si le terrain est une dépendance et qu’il est vendu en même temps que la résidence principale (ou dans les 12 mois suivants), la plus-value est exonérée d’impôt, même s’il s’agit de 2 acquéreurs différents.

Pouvez-vous nous préciser pourquoi ? (facultatif)