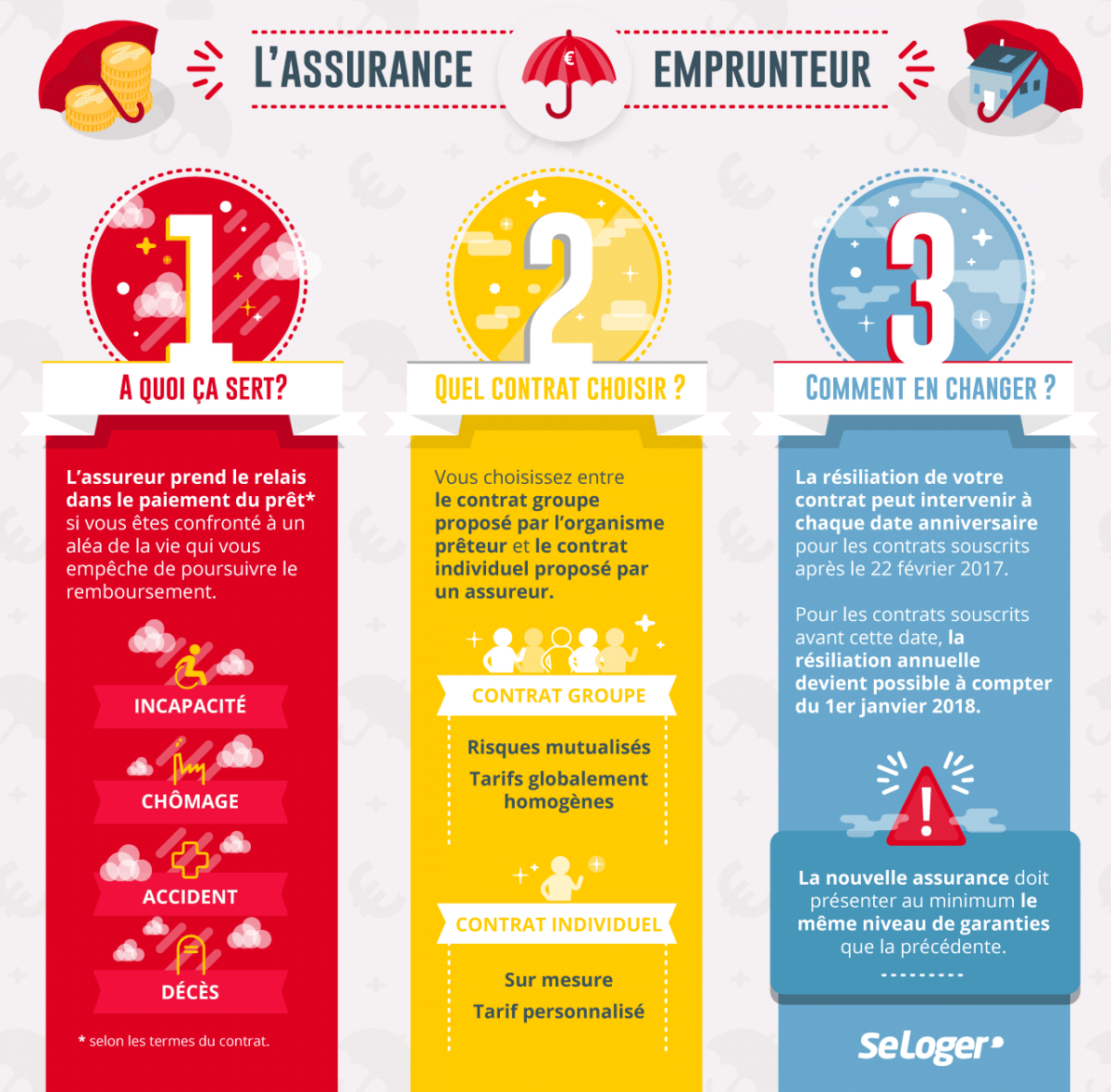

Lorsque vous souscrivez un crédit immobilier, l’assurance emprunteur sera systèmatiquement demandée par votre banque. L'évolution de la législation vous permet de souscrire votre assurance de prêt immobilier auprès d'un autre assureur que celui proposé par votre banque. Comparez les différentes offres, vous pourriez faire des économies

Comment réduire le coût de votre assurance de crédit immobilier ?

Depuis 2014, il est possible de faire jouer la concurrence entre les différentes compagnies d’assurance, en optant pour l’établissement et le contrat que l’on souhaite, au moment de souscrire un prêt immobilier. Voici quelques pistes pour réaliser des économies au moment de la souscription de votre prêt immobilier :

- Commencez par négocier le taux d’assurance avec votre banque.

- Profitez de la délégation d’assurance en optant pour l’établissement de votre choix.

- Faites jouer la concurrence en comparant les différentes offres.

- N’oubliez pas de maintenir un niveau de garanties au moins équivalent à celui proposé par le contrat de groupe de la banque.

- Jouez sur le taux de couverture de votre co-emprunteur et vous-même.

- Pensez à renégocier chaque année.

1. Négociez un taux d'assurance plus bas avec votre banque

Pour commencer, vous pouvez parfaitement discuter avec votre banquier pour obtenir un tarif plus intéressant sur votre assurance de prêt. Les banques proposent des « contrats de groupe » qui mutualisent les risques emprunteurs. Ces contrats peuvent donc ne pas être adaptés à votre profil . Cela signifie que vous pourriez obtenir un tarif plus ou moins avantageux avec une autre compagnie d’assurance, mais rien ne vous empêche de négocier avec la banque. Celle-ci peut parfois privilégier les clients fidèles en acceptant un tarif moins élevé.

Bon à savoir

Profitez d'une assurance de prêt adaptée à votre profil et bénéficiez d'un tarif avantageux grâce à notre partenaire Cardif.

2. Profitez de la délégation d’assurance emprunteur

La banque impose systématiquement la souscription à une assurance emprunteur lorsqu’elle accorde un crédit immobilier et par défaut, elle propose l’assurance de l’établissement. Mais vous êtes libre d’aller souscrire un contrat d’assurance dans un autre établissement, après avoir comparé les offres les plus intéressantes : c’est la délégation d’assurance. Vous réaliserez donc des économies, en optant pour une assurance adaptée.

3. Faites jouer la concurrence

N’hésitez pas à demander un maximum de devis dans des compagnies différentes, afin de comparer les différentes offres et choisir la plus adaptée. Comparez toujours les offres ayant a minima un niveau de garanties équivalent, afin de vous assurer que vous choisissez la plus intéressante. De plus, il est également possible de négocier avec certains établissements, en leur demandant de s’aligner sur l’offre la moins onéreuse que vous avez.

4. Choisissez une assurance aux garanties équivalentes

Il est possible de comparer rapidement et facilement plusieurs offres, après avoir renseigné un certain nombre d’informations à votre sujet. Mais pensez à choisir l’assurance emprunteur la plus compétitive, en respectant les conditions d’équivalence de garantie. C’est la condition qui vous est imposée pour pouvoir profiter de la délégation d’assurance, car votre couverture doit être optimale. Vous devez donc opter pour un contrat proposant des garanties similaires à celui proposé par la banque, ou celle-ci refusera la délégation d’assurance.

5. Jouez sur le taux de couverture des emprunteurs

Si vous souhaitez réaliser des économies sur l’assurance emprunteur, vous pouvez jouer sur le taux de couverture des emprunteurs. Une assurance de prêt ne doit pas forcément inclure toutes les garanties contre les aléas de la vie, il s’agit généralement de garantir les risques principaux : décès, perte totale d’autonomie, invalidité permanente. Les autres garanties sont souscrites au cas par cas, selon le profil de chacun. Si vous souscrivez à deux un crédit et une assurance emprunteur, vous pouvez même moduler les quotités pour atteindre 100 %, mais avec la répartition de votre choix : il peut s’agir d’une répartition 50-50 %, mais l’un peut être couvert à 60 % et l’autre à 40 %, ou l’un à 70 % et l’autre à 30 %, etc.

6. Renégociez l’assurance de prêt immobilier chaque année

Enfin, n’oubliez pas de renégocier votre assurance emprunteur à chaque échéance annuelle, car il est possible de résilier votre assurance à chaque date anniversaire de la signature de votre offre de prêt. Si vous estimez que votre taux d’assurance est trop élevé, profitez donc de cette échéance pour partir à la recherche de taux plus attractifs, ou prenez le temps d’en discuter avec votre assureur pour obtenir un tarif plus bas.

Bon à savoir

Depuis le 1er janvier 2019, la taxe de 9 % sur l'assurance emprunteur, s'applique aussi sur la garantie décès.

Pouvez-vous nous préciser pourquoi ? (facultatif)