Les taux de crédit immobilier sont sous les 3 % depuis 3 ans et ils devraient y rester en 2017

L’évolution des taux de crédit immobilier est une grande interrogation pour tous les Français. Pour expliquer les causes et les conséquences de leurs fluctuations, une étude a retracé leur évolution depuis 2009.

Baisse des taux des crédits immobiliers : un mouvement engagé depuis 2012

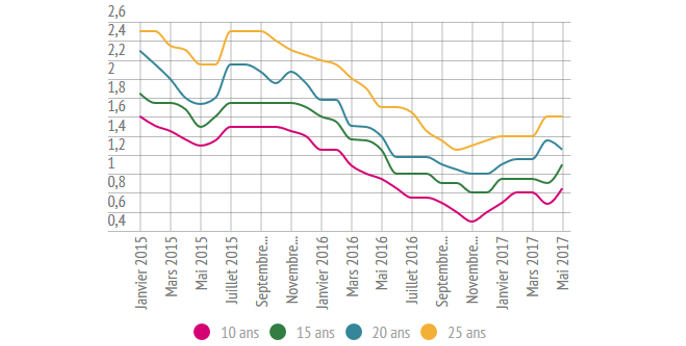

Entre 2008 et 2009, le marché de l’immobilier français a été touché par de multiples crises financières et économiques. Mais, malgré ses effets néfastes, notamment sur la demande, cette crise majeure du secteur a permis de freiner l’envolée des prix, en particulier dans l’ancien. A cette stabilisation des prix, s’est ajoutée, en 2012, la chute des taux de crédit, qui ont atteint des niveaux historiquement bas. De plus, en 2013, la baisse du taux d'emprunt d'Etat et les politiques offensives menées par les banques ont rendu le marché encore plus favorable aux emprunteurs. Ainsi, selon le courtier Credixia, malgré des fluctuations à la hausse au 2e semestre, l’année 2013 s’est terminée sur des taux en baisse : en moyenne, 3,35 % sur 20 ans en décembre 2013.

Conseil SeLoger

Pour obtenir les meilleurs taux de crédit immobilier, tournez-vous vers la centrale de financement.

En 2015, le marché a été dopé par les dispositifs gouvernementaux

Après les baisses des taux de 2012 et 2013, qui se sont poursuivies en 2014, l’année 2015 a été marquée par une série de mesures adoptées par le Premier ministre Manuel Valls : élargissement de l’éligibilité au PTZ (Prêt à taux Zéro), Prêt d’Accession Sociale 2016 (PAS), développement de l’investissement locatif, simplification des normes de construction, etc. Ces mesures ont, selon Credixia, globalement atteint leurs objectifs, qui étaient de relancer le secteur de l’immobilier, notamment la construction, et de faciliter l’accession au logement pour les jeunes. En effet, l’immobilier est reparti à la hausse, dans le neuf comme dans l’ancien, tandis que les taux sont restés bas, avec de nouvelles baisses constatées en fin d’année.

L’année 2016 a été celle de tous les records

L’année 2016 a été excellente pour les emprunteurs, comme pour les banques, qui ont réalisé une année record avec plus de 230 milliards d’euros de crédits financés. Cependant, les premières hausses des taux ont été constatées sur la fin de l’année et se sont poursuivies au début de l’année 2017. Mais ces hausses restent légères et les taux des emprunts sont toujours extrêmement bas. Ainsi, depuis 2014, les taux des intérêts n’ont jamais dépassé la barre symbolique des 3 %. De plus, les taux des crédits immobiliers pourraient connaitre une nouvelle période de fléchissement au cours de l’année 2017, si la Banque Centrale Européenne (BCE) maintient son taux directeur et que les Obligations Assimilables du Trésor (OAT) restent à leur niveau actuel.

Crédit immobilier : vers une stabilité des taux en 2017 ?

En 2017, les établissements bancaires se sont fixés les mêmes objectifs commerciaux qu’en 2016 en termes de crédits immobiliers : elles devraient donc rester agressives sur les taux.

Pouvez-vous nous préciser pourquoi ? (facultatif)