Achat en viager : comment calculer le bouquet et la rente ?

Avant de déterminer le bouquet, c'est-à-dire la somme d’argent versée comptant et la rente, le loyer que vous allez effectuer tous les mois, il faut déterminer le prix du bien immobilier. Retrouvez tous les éléments pour bien calculer votre achat en viager.

Le bouquet est défini en fonction de l’âge du vendeur

Le bouquet est la somme d’argent que vous allez verser comptant au crédirentier (vendeur). Ce montant n’est pas obligatoire. Il n’y a ni minimum ni maximum, mais l’âge du crédirentier compte pour beaucoup et plus il est jeune plus il y a de capital à verser. Mais en général, le bouquet ne dépasse pas 40% de la valeur totale estimée du bien. Cette somme est inscrite dans le contrat et va venir en déduction du prix de vente pour calculer le montant de la rente.

En chiffre

1%* des transactions annuelles immobilières en France sont réalisées en viager. 80% sont des viagers sont occupés.

*Source notaires de France

La rente est réactualisée chaque année

Si vous ne payez pas un bouquet, vous transformez le prix total en rente calculée sur l’espérance de vie du crédirentier. Le cas échéant, le montant du capital restant est divisé en mensualités. Le montant de la rente est inévitablement aléatoire puisqu’il repose sur des tables de mortalité établies par les compagnies d’assurance qui prennent en compte l’âge du crédirentier mais aussi le fait que le viager puisse être établi sur une ou deux têtes. Sur une tête, la rente s’éteint avec le décès du crédirentier concerné. Sur deux têtes, elle ne prend fin qu’au décès du dernier des vivants du couple. La rente est indexée chaque année. La rente peut être équivalente à une mensualité, sans passer par un banquier. Mais si vous ne la payez pas ou si vous décédez avant votre vendeur, vos héritiers sont tenus de la payer jusqu’au décès du crédirentier.

Cas pratique* :

- Valeur vénale du bien 1 000 000 €

- Age du crédirentier : 80 ans (femme)

- Abattement d’occupation : 40%

- Valeur occupée fiscale : 600 000 €

- Bouquet : 200 000 €

- Capital à mettre en rente : 400 000 €

- Espérance de vie pour une femme de 80 ans : 9 ans

- Montant mensuel de la rente : 3 600 €

- Frais notariés calculés sur la valeur occupée : 60 000 €

*source Legasse Viager

Peut-on revendre un viager ?

La loi l’autorise sous deux conditions. D’une part que le nouveau débirentier s’acquitte de la rente et que d’autre part, en cas de défaillance de ce dernier, le premier débirentier accepte de s’acquitter à son tour de la rente. En d’autres termes, vous êtes codébiteur solidaire de la rente. Une obligation de solidarité qui peut se transmettre aux héritiers sous certaines conditions.

Les points clés à retenir

Le bouquet d’un achat en viager ne dépasse pas en général 40 % de la valeur du bien immobilier. Quant à la rente, elle est calculée en fonction de l’espérance de vie du crédirentier (vendeur).

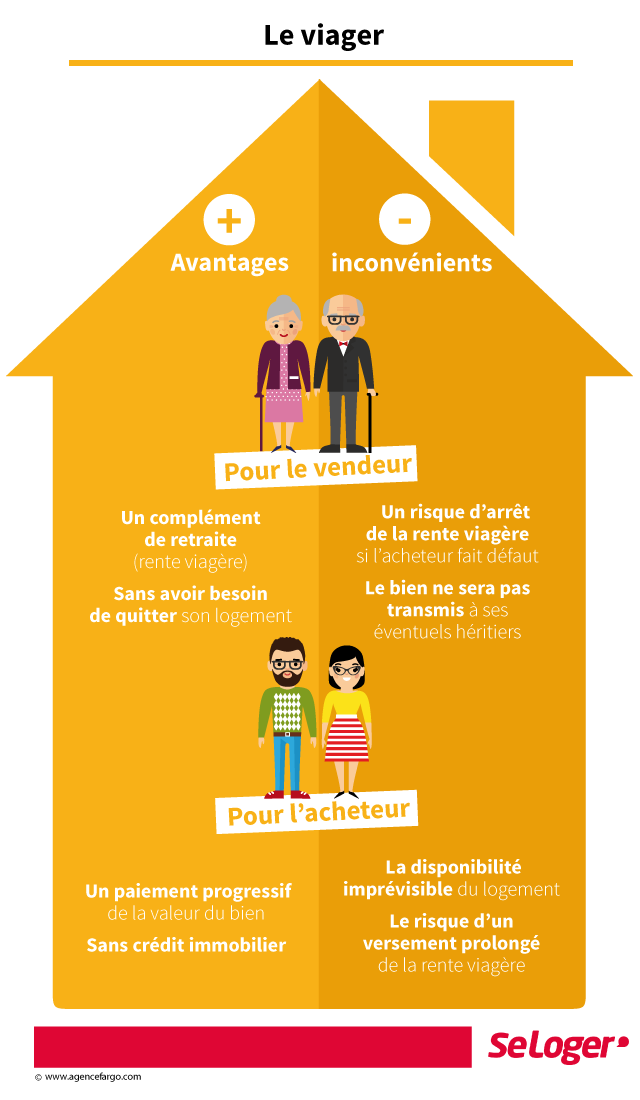

Les avantages et les inconvénients du viager pour l'acheteur et le vendeur

Pouvez-vous nous préciser pourquoi ? (facultatif)