Deux solutions s’offrent aux propriétaires souhaitant mettre leur logement en location : louer vide ou meublé. Les règles du bail et l’imposition des revenus diffèrent nettement entre ces deux choix.

Location vide ou meublée : quelles sont les règles de bail ?

Les obligations du bail ne sont pas les mêmes entre une location vide et une location meublée. Le bail d’une location meublée est plus souple et s’adapte à un public généralement plus jeune, souvent étudiant, à la recherche d’un appartement à louer pour une durée souvent courte.

Le contrat d'une location vide pour louer un logement

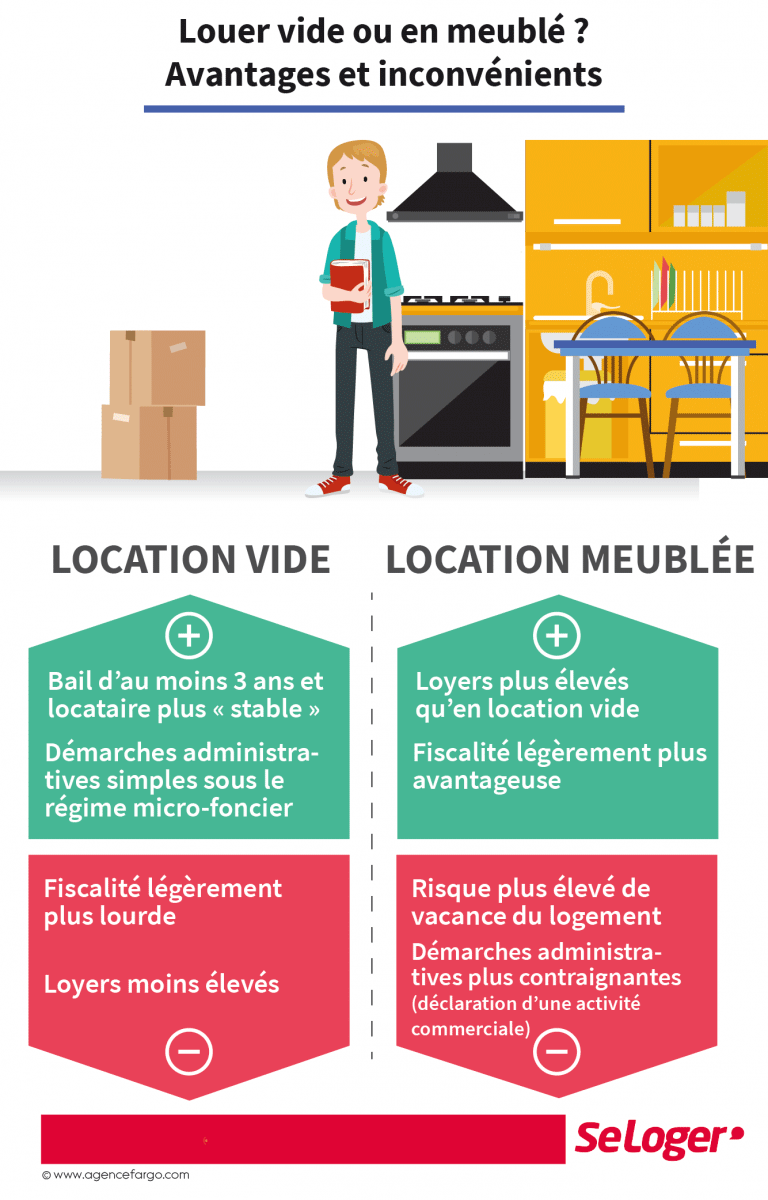

Le bail d’une location vide se fait pour une durée minimale de 3 ans. La rupture du bail est associée à un préavis de 6 mois avant échéance si le bailleur en est à l’initiative, et de 1 à 3 mois si c’est le locataire qui donne congé du logement. Lors d’une location vide, le propriétaire doit avancer une raison pour justifier sa demande de départ du locataire. Parmi les raisons courantes se trouve le fait d’habiter lui-même le logement, de le proposer à un membre de sa famille ou de le vendre.

Téléchargez un contrat type de location vide

Le bail d'une location meublée

Le bail d’une location meublée se fait pour une durée minimale de 1 an, pouvant être ramenée à 9 mois si le locataire est étudiant. La rupture du bail d'une location meublée est associée à un préavis de 3 mois avant échéance si c’est le propriétaire qui en est à l’initiative, et de 1 mois lorsque la rupture est demandée par le locataire.

Téléchargez un contrat de location meublé type

La location en meublé moins « stable » qu’une location vide

Dans une location meublée, les changements de locataire sont généralement plus fréquents et peuvent donc générer davantage de démarches et d’incertitudes pour le propriétaire. Le logement peut faire l’objet d’une période de vacance relativement longue après le départ rapide d’un locataire. Enfin, la location en meublé demande davantage de démarches administratives que la location vide, le propriétaire devant remplir des formulaires pour déclarer son activité commerciale en obtenant un numéro SIRET. Certains propriétaires de meublé réalisent ce travail administratif avec l’aide d’une agence immobilière, ce qui représente un coût additionnel.

Bon à savoir

Pour savoir ce qui différencie une location meublée d'une location vide, cliquez ici.

À chaque bail d'habitation, sa fiscalité !

Les revenus issus de la location du bien ne sont pas imposés de la même manière selon qu’il s’agisse d’une location vide ou meublée. Dans la déclaration de revenus, les loyers issus d’une location vide sont classés dans la catégorie des revenus fonciers, tandis que les revenus issus d’une location meublée sont classés dans la catégorie des bénéfices industriels et commerciaux (BIC).

Dans le cas d’une location vide :

Si le propriétaire dispose de revenus fonciers inférieurs à 15 000 € par an et qu’il ne bénéficie d’aucun régime de défiscalisation lié à ces revenus, alors il relève du régime micro-foncier qui lui offre un abattement de 30 % sur ses revenus fonciers imposables. Si le propriétaire perçoit des revenus fonciers supérieurs à 15 000 €, bénéficie d’un régime de défiscalisation ou ne souhaite pas bénéficier du régime micro-foncier, il est imposé au « régime réel » qui n’offre aucun abattement mais prend en compte la déduction des charges payées par le propriétaire.

Dans le cas d’une location meublée :

Le propriétaire non professionnel, dont les revenus locatifs ne dépassent pas 32 900 € par an, est affilié au régime « micro-BIC » et bénéficie d’un abattement automatique de 50 % sur ses revenus imposables, avec une déduction minimale de 305 € par an. Il est assujetti à la Cotisation Foncière des Entreprises (CFE) dont le montant est fixé par les collectivités territoriales et atteint au minimum 214 € par an. En plus de bénéficier d’une fiscalité plus légère, les locations meublées offrent également au propriétaire l’avantage de pouvoir fixer un loyer en moyenne 10 à 20 % plus élevé qu’en cas de location vide.

Bon à savoir

Déposez gratuitement votre annonce de location sur seloger.com.

Pouvez-vous nous préciser pourquoi ? (facultatif)