Après plusieurs années marquées par un ralentissement de l’investissement locatif, 2025 pourrait bien marquer le retour des investisseurs en France. Dans certaines villes de l'Hexagone, il est actuellement possible d’autofinancer son investissement. Explications.

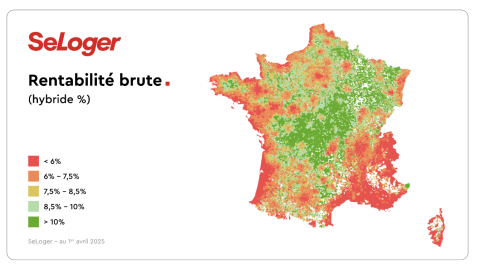

Une rentabilité locative en hausse dans toute la France

Durcissement des conditions d’emprunt, exclusion des passoires thermiques du marché locatif… Alors que plusieurs paramètres sont venus fragiliser l'équation économique de l’investissement locatif ces dernières années, le contexte est de nouveau favorable depuis quelques mois. Après avoir baissé régulièrement depuis un an, les taux des prêts immobiliers sont de nouveau attractifs. La correction significative des prix, en baisse de -4,9 % en moyenne depuis juillet 2022, combinée à la hausse continue des loyers (+8 % sur la même période) redonne également de l'air aux investisseurs en 2025. Depuis le début de l’année, la rentabilité brute se stabilise autour de 5,2 % en moyenne, alors qu’elle s’élevait à 4,6 % en juillet 2022, soit une progression de +13 % en 3 ans. Ce phénomène touche même Paris : la rentabilité brute s’est envolée dans la capitale, puisqu'elle est passée de 3,3 % en 2022 à 4,1 % en moyenne aujourd’hui. Une belle rentabilité qui résulte d’une baisse moyenne des prix de -10,3 % et d’une hausse des loyers de +12 % depuis 3 ans. La tension accrue sur le marché locatif s’explique en grande partie par la forte hausse des taux d’intérêt constatée au premier semestre 2024, qui a contraint certains porteurs de projet à repousser leur achat pour se tourner vers la location. « Si 2025 peut marquer une fenêtre d’opportunité pour investir, l’accès au marché reste plus sélectif : l’apport exigé est plus élevé qu’il y a quelques années. Cependant, les cartes de la rentabilité ont été rebattues et de nombreuses opportunités ont émergé, selon les territoires », indique Alexandra Verlhiac, économiste sénior chez SeLoger

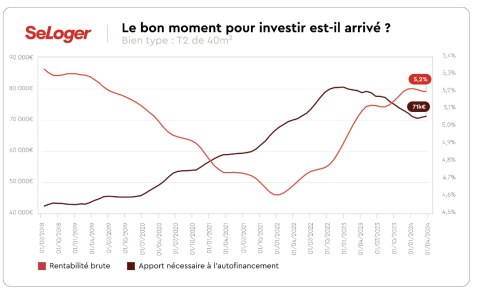

L’apport moyen pour investir atteint 42 % du projet en 2025

Si la rentabilité brute repart à la hausse, elle ne peut être analysée seule. Pour évaluer la viabilité d’un investissement, il est nécessaire de prendre en compte l’effort financier que le projet immobilier nécessite. L’équilibre financier est ici mesuré par l’apport initial nécessaire pour que les loyers perçus couvrent l’ensemble des mensualités ainsi que les frais annexes. « La hausse des loyers et la correction des prix ont certes amélioré la rentabilité brute, mais la capacité à générer des revenus reste le principal facteur limitant pour les investisseurs, dans un contexte de taux élevés. Bien qu’ils aient amorcé une décrue progressive ces derniers mois, ils restent au-dessus des niveaux observés avant 2022, ce qui joue énormément sur l'intérêt financier d’un investissement immobilier », explique Alexandra Verlhiac. Entre 2020 et 2023, l’apport moyen nécessaire pour investir dans un appartement de 2 pièces qui s’autofinance a presque doublé, passant de 46 000 € à 80 000 €, en raison de la hausse des prix immobiliers et des taux d'intérêt. En 2025, il redescend à près de 70 000 € en moyenne, du fait de la situation inverse. « Même si ce montant représente une partie très importante du prix total d’achat frais inclus – 42 % en moyenne –, il cache des disparités géographiques très fortes, avec des opportunités d’investissement très intéressantes », ajoute Alexandra Verlhiac.

Top 5 des villes permettant d’autofinancer son investissement

S’il est essentiel de savoir quand investir, c’est encore mieux de savoir où. En effet, derrière un bon rendement brut peuvent se cacher des risques de vacance ou de dépréciation du bien, en lien avec le tissu économique local, la tension locative ou encore la solvabilité des ménages. Pour aider les investisseurs à trouver la ville idéale pour concrétiser leur projet, l’équipe scientifique de SeLoger a croisé 3 indicateurs clés : la rentabilité brute, l’apport nécessaire à l’autofinancement et un indice de risque économique local, qui résume le risque de ne pas louer le bien et le risque que la valeur du bien se déprécie au cours du temps. Elle a ainsi pu sélectionner 5 villes de plus de 30 000 habitants, où l’investissement locatif permet d’acquérir un T2 de 40 m² en 2025, sans aucun apport initial. Dans ces communes, avec une mensualité de crédit équivalente au loyer net de charges (taxe foncière, impôts, charges de copropriété, frais d’entretien courant...), l’apport nécessaire est négatif. Autrement dit, avec un financement à 100 % de la valeur du bien, l’investisseur arrive à dégager un bénéfice mensuel positif. C’est notamment le cas à Châlons-en-Champagne, où il faut compter 66 752 € (frais inclus) en moyenne pour acheter un 40 m² et bénéficier d’un revenu locatif net permettant un autofinancement complet. Limoges (8,4 % de rentabilité brute), Évry (7,6 %), Niort (7,2 %) et Poitiers (6,7 %) présentent également un bon équilibre entre rentabilité, niveau d’apport et solidité structurelle du marché local.

Dans toutes les communes, il reste nécessaire de disposer d’un apport couvrant au moins la valeur des frais de notaire et d’agence.

Pouvez-vous nous préciser pourquoi ? (facultatif)