Le prêt à taux zéro est accessible jusqu’en 2021 dans certaines parties du territoire français. Plafonds de ressources, part de l’opération finançable : les conditions à respecter pour bénéficier du dispositif pour acquérir son premier logement.

Le prêt à taux zéro, une aide surtout destinée aux primo-accédants

Le prêt à taux zéro (PTZ) est une aide publique, destinée à doper l'offre des logements, accordée aux ménages qui accèdent pour la première fois à la propriété au titre de la résidence principale, dans l’immobilier neuf ou dans l’ancien avec travaux. Les ménages qui n’ont pas été propriétaires de leur résidence principale durant les 2 dernières années peuvent également bénéficier du dispositif. A noter que le prêt ne peut financer qu'une partie de l'achat, mais qu’il est possible de le compléter par un ou plusieurs prêts et éventuellement un apport personnel. Sans frais de dossier ni intérêts, le PTZ est accordé par des banques ayant signé une convention avec l’État et la société de gestion du dispositif. Par ailleurs, il faut savoir que le montant du PTZ et ses modalités de remboursement dépendent du montant de l’opération, des ressources et de la composition du ménage, ainsi que de la tension de la zone où se situe l’achat immobilier à financer.

Vous êtes éligible au PTZ

Calculez le montant de votre prêt à taux zéro.

Le PTZ ancien réservé aux zones rurales et périurbaines

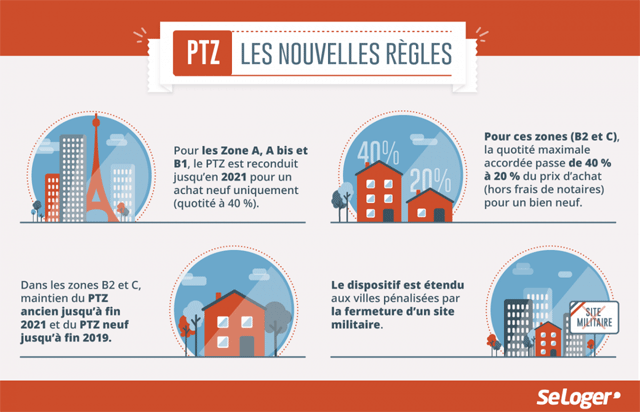

La version 2018 du PTZ ancien, accordée aux accédants à la propriété dans l’immobilier ancien avec travaux, est accessible jusqu’en 2021, mais exclusivement dans les zones B2 et C, comprenant majoritairement des zones rurales, périurbaines, ainsi que des grandes villes où la tension sur le marché est moins importante. A contrario, dans l'immobilier neuf, le prêt à taux zéro (PTZ) est accessible jusqu’en décembre 2021 dans les zones les plus tendues de l’Hexagone (A bis, A et B1), où la demande des logements excède fortement l’offre. Dans les zones B2 et C, le dispositif est seulement accessible jusqu’en 2019, avec une part de l'opération finançable par le prêt limitée à 20 %, contre 40 % dans les zones tendues : un montant qui comprend le coût de la construction ou de l'achat et les honoraires de négociation. En revanche, les frais d'acte notarié et les droits d'enregistrement ne sont pas inclus.

-

Vidéo : Le PTZ en 5 points clés

https://www.youtube.com/watch?v=SMhYROOeIN4&feature=youtu.be

Bon à savoir

Pour bénéficier du PTZ, vos ressources ne doivent pas excéder un plafond, en fonction de vos charges de famille et de la zone où vous voulez acheter.

Pouvez-vous nous préciser pourquoi ? (facultatif)