En signant un compromis de vente, l’acheteur et le vendeur s’engagent normalement à conclure la transaction immobilière. Néanmoins, certaines clauses peuvent permettre à l'acquéreur de se rétracter.

Compromis de vente : l’acheteur peut se rétracter sous 10 jours

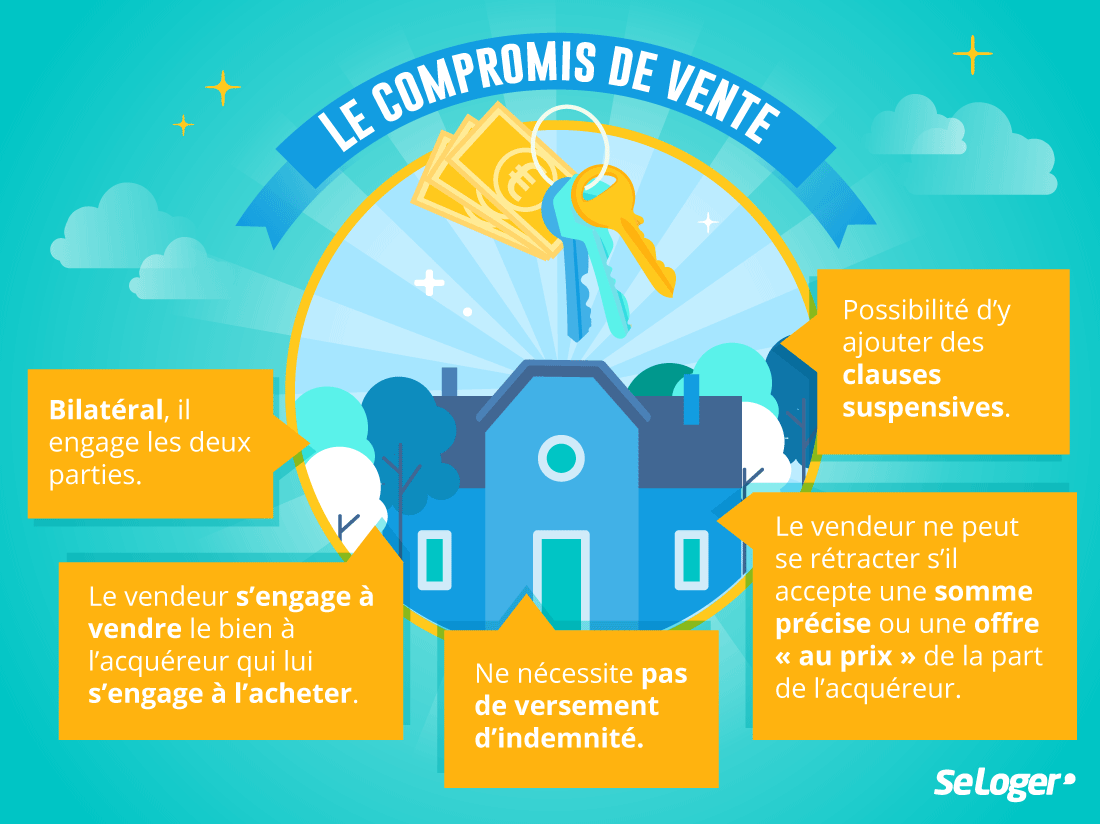

Avant de concrétiser la vente d’une maison ou d'un appartement, un avant-contrat, qui prend généralement la forme d’un compromis de vente, doit être signé. Celui-ci ne doit pas être pris à la légère. En signant le compromis de vente, le vendeur s’engage à vendre le bien immobilier à prix fixe, tandis que l’acquéreur s’engage à l’acheter. Néanmoins, dans certains cas, l’acheteur a la possibilité de se désengager, sans avoir à dédommager le vendeur. C’est notamment le cas s’il se rétracte dans un délai de dix jours (droit de rétractation en vigueur depuis le 8 août 2015). Pour revenir sur son engagement, l’acquéreur doit envoyer un courrier recommandé avec avis de réception. C’est la date d’expédition de la lettre qui est retenue pour vérifier si le délai légal de rétractation de 10 jours est respecté. Une fois le compromis caduc, l’acquéreur récupère dans un délai 21 jours, son dépôt de garantie, qui représente environ 10 % du prix de vente du logement.

Bon à savoir

Au moment de la signature du compromis de vente, il est d'usage que l’acquéreur verse un dépôt de garantie correspondant à environ 10 % du prix de vente. Mais la pluspart du temps, un acheteur verse 5 % pour réserver le logment.

La non obtention du prêt peut faire échouer le compromis de vente

Une fois le délai de 10 jours passé, seules les clauses suspensives mentionnées dans le compromis permettent d'annuler la vente. C’est notamment le cas si un emprunt est nécessaire à l’acquéreur pour financer son achat immobilier. En effet, dans le cadre de la loi Scrivener II du 13 juillet 1979, tout compromis doit comporter cette clause si le bien est financé à l’aide d’un crédit. Avec cette clause, le compromis de vente devient caduc en cas de non obtention du prêt, et l’acheteur récupère alors son dépôt de garantie. Dans cette clause, il est conseillé de préciser les détails relatifs au prêt (montant, durée, le taux d’intérêt maximum, etc.). Notons que l’acheteur dispose généralement d’un mois pour déposer ses demandes de prêt et de deux mois pour notifier l’offre de prêt. Néanmoins, en cas de refus de l’établissement bancaire, il doit en apporter la preuve (attestation de refus de prêt) afin d’annuler le compromis. Si l’acquéreur refuse un crédit alors que les conditions mentionnées dans le compromis de vente sont respectées, il ne peut faire jouer cette clause.

Vidéo : l'acheteur peut-il annuler le compromis de vente ?

https://youtu.be/s682-0aLLzE

Les autres clauses suspensives d'un compromis de vente

D'autres conditions suspensives peuvent remettre en cause un compromis de vente. L’acheteur peut notamment rajouter une condition suspensive selon laquelle il achètera le bien seulement s’il parvient à vendre son ancien logement au préalable. Si la vente n’est pas conclue dans les délais impartis, l'acheteur pourra alors se rétracter sans subir de pénalités. Par ailleurs, le compromis de vente est souvent conclu sous la condition suspensive qu'une collectivité locale ne dispose pas d’un droit de préemption la rendant prioritaire pour acquérir le logement. Si le logement était préalablement loué en location vide, le locataire occupant dispose d'un droit de préemption et est prioritaire pour acheter le logement au prix proposé par le propriétaire-bailleur. Si le locataire a renoncé à son droit de préemption, et que le vendeur trouve preneur à un prix inférieur à celui proposé au locataire, le notaire doit notifier la vente à ce dernier. Dans ce cas, le locataire peut, s'il le souhaite, acheter le bien au prix convenu avec l’acheteur.

Bon à savoir

La constatation de vices cachés par l'acheteur peut rendre caduc le compromis de vente.

Pouvez-vous nous préciser pourquoi ? (facultatif)